Update2026.07.12 일

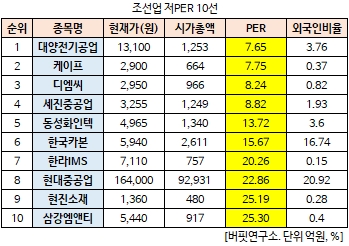

[버핏연구소 김승범 연구원] 대양전기공업(108380)의 PER(주가수익비율)가 7.65배로 조선 업체 가운데 가장 낮았다.

9일 오전 10시 30분 현재 조선업에 속한 27개 종목(우선주 제외) 가운데 대양전기공업의 PER가 7.65배로 가장 낮았다. 대양전기공업이 가장 낮은 PER를 기록한 가운데 케이프(064820)(7.75배), 디엠씨(101000)(8.24배), 세진중공업(075580)(8.82배)이 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

대양전기공업은 1988년 산업용 조명등기구, 전자시스템, 배전반 등의 제조 및 판매를 목적으로 설립됐다. 현재는 조선, 방위산업, 철도차량, 자동차산업 등으로 사업을 다변화하고 있다. 사업부문으로는 조선 및 해양기자재 산업, 함 내외 통신시스템을 비롯한 배전반, 전자시스템을 생산하는 방위산업, 육상용 조명 및 철도차량용 전기제품 사업부문으로 구분된다.

특히 조선기가재와 관련된 조명등기구는 시장점유율 1위를 유지하고 있다. 전기전자분야에서도 지속적인 연구개발 활동으로 함 내외 통신장비를 현재 해군에 납품중이다.

KB증권의 정동익 애널리스트는 『3분기 연결 기준 매출액 391억원 (+4.7% YoY), 영업이익 41억원 (-12.6% YoY, 영업이익률 10.5%)을 기록할 것』이라며 『자체방산 및 한국특수전지의 실적이 견조한 성장세를 보이면서 조선시황 부진에 따른 매출액 감소와 수익성 부진을 최소화했다』고 분석했다.

이어 『매출감소 및 고객인 조선사들의 실적부진, 원자재가격 상승과 환율 하락 등의 외부환경 변화는 수익성에도 점진적으로 부정적 영향을 줄 것』이라면서 투자의견 HOLD를 유지했다.

다만 『향후 전방사업 시황개선으로 의미 있는 수주증가가 예상되거나 자동차용 압력센서 등 신규사업의 성과가 가시화될 경우 투자의견 상향을 검토할 것』이라고 설명했다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>