Update2026.07.12 일

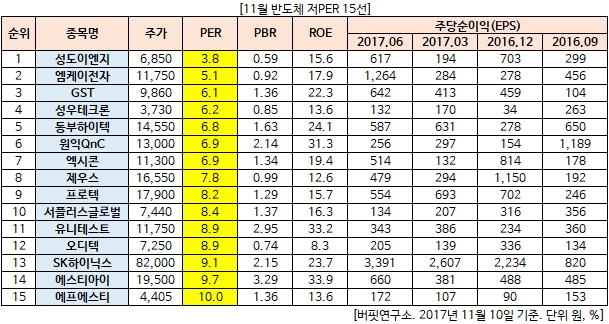

11월 반도체 저PER 15선입니다.

반도체가 4차 산업혁명으로 인한 장기 호황이 내년에도 지속될 것이란 전망이 나왔다. 신한금융투자가 발표한 「2018년 주요 산업 전망」에 따르면 반도체는 중장기적으로 증강 현실 기능의 확산과 서버 증설의 영향으로 호황을 누릴 것으로 예상됐다.

반도체업계는 내년에도 타이트한 수급으로 인해 견조한 가격 흐름이 지속될 전망이다. 특히 공정 전환 효율이 둔화되는 점은 메모리 반도체 업황을 강화하는 요인으로 꼽힌다.

D램 공정미세화는 10나노대로 진입하면서 1nm씩 기술 발달이 진행되고 있다. 이는 공정기술에 의한 공급 증가가 제한적이라는 의미다. 낸드플래시 또한 2D낸드와 달리 원가 개선 속도가 완만한 흐름을 보이고 있다.

신한금융투자는 『아마존 등 서비스 제공 업체들이 설비 투자 개념으로 서버용 반도체를 구매하고 있다』며 『PC와 스마트폰 수요 둔화와 맞물려 서버향 메모리 수요가 증가하고 있다』고 말했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>