Update2026.07.12 일

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 13일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 신영증권 서정연 애널리스트의 ‘한국에서 가장 저평가 된 금싸라기 부동산’이다.

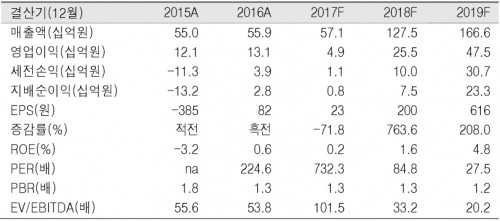

서정연 애널리스트는 이 보고서에서 서부T&D(006730) 목표 주가 2만 7000원의 매수 의견을 제시했다. 14일 오전 9시 37분 현재 주가는 1만 7100원이다.

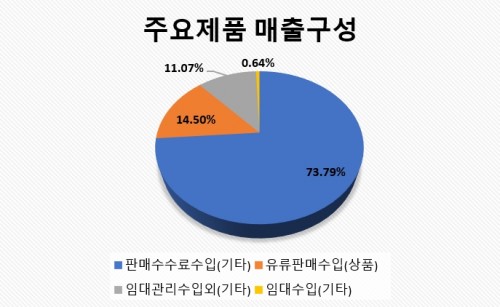

서부T&D는 쇼핑몰 운영업, 물류시설 운영업, 석유류 판매업, 임대사업을 주요사업으로 영위하고 있다.

[출처: 버핏 연구소, 사업보고서]

다음은 보고서 요약.

- 서부T&D 주가는 인천 쇼핑몰을 출점하던 2012년 10월과 용산 호텔 선매각 취소로 자산가치 기대감이 극대화 되었던 2015년 7월에 역사적 고점을 기록한 이후 하락세를 지속.

- 하지만, 11월 22일 용산 드래곤시티 호텔 그랜드 오픈을 앞두고 동사의 기업가치 재조명이 가능할 전망.

- 동사가 보유한 용산 부지에 완공된 드래곤시티 호텔은 국내 최대 규모의 호텔로 4개 브랜드 호텔이 입점. ‘서울 중심지 교통의 요지 + HDC신라면세점 인접’으로 비즈니스 및 관광객 수요가 높을 것으로 예상.

- 호텔 오픈을 앞둔 시점에 중국 사드 문제가 원만히 해결되는 분위기여서 높은 성과에 대한 기대감 더욱 고무적.

- 동사는 매력적인 보유 부동산을 영업가치로 전환하는 작업을 꾸준히 진행 중. 두 번째 프로젝트인 용산 호텔이 순조로운 출발을 보일 것으로 예상, 더불어 세 번째 개발 건인 신정동이 남아있어 모멘텀 지속 전망.

[출처: 신영증권]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>