Update2026.07.07 화

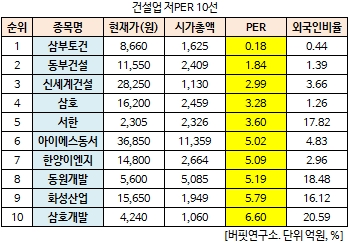

[버핏연구소 김승범 연구원] 삼부토건(001470)의 PER(주가수익비율)가 0.18배로 건설 업체 가운데 가장 낮았다.

15일 오전 10시 현재 건설업에 속한 56개 종목(우선주 제외) 가운데 삼부토건의 PER가 0.18배로 가장 낮았다. 삼부토건이 가장 낮은 PER를 기록한 가운데 동부건설(005960)(1.84배), 신세계건설(034300)(2.99배) 삼호(001880)(3.28배)가 뒤를 이었다.

PER는 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. PER가 낮다는 것은 주당이익에 비해 주식가격이 낮다는 것을 의미한다. 그러므로 PER가 낮은 주식은 앞으로 주식가격이 상승할 가능성이 크다.

삼부토건은 1948년 설립되었으며, 국내 토목건축공사업 면허 제1호 취득업체로서 창립 이래 68년 동안 국내외에서 토목, 건축, 주택사업 및 기타 관련사업을 영위하고 있다. 올해 도급순위 기준 59위 업체로 알려졌으며, 특히 항만, 댐, 도로, 지하철, 발전소 등에서 기술적 노하우와 시공실적을 보유중이다.

삼부토건은 지난달 12일 서울회생법원 제3부로부터 회생절차 종결 결정을 받았다고 공시했다. 지난해 2월 회생계획 인가 이후 1년8개월만이다. 삼부토건은 기업회생절차를 조기 종결하고 DST컨소시엄에서 유상증자 600억원, 전환사채 228억원을 투자 받으면서 재무상황도 크게 개선될 전망이다. 삼부토건 측은 『건전한 재무구조를 바탕으로 기존 사업의 수익성 강화 등을 통해 내실 있는 성장을 이룰 계획』이라고 밝혔다. [ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>