Update2026.07.07 화

[편집자주 : 버핏연구소는 전일 증권사 리포트 가운데 내용이 충실하고, 현재 주가와 목표 주가의 차이가 높은 종목을 제시한 곳을 선별해 ‘전일 베스트 리포트’를 제공합니다. 시간에 쫓기는 투자자 분들을 대신해 하루에도 숱하게 쏟아지는 증권사 보고서들을 꼼꼼하게 정리해 효과적인 성공 투자의 길을 안내하겠습니다]

[버핏연구소 정윤주 연구원] 17일 발표된 증권사 보고서 가운데 ‘베스트 리포트’는 NH투자증권 유재훈 애널리스트의 ‘글로벌 굴삭기 시장성장의 수혜주’이다.

유재훈 애널리스트는 이 보고서에서 현대건설기계(267270) 목표 주가 26만원의 매수 의견을 제시했다. 20일 오전 11시 26분 현재 주가는 17만 1000원이다.

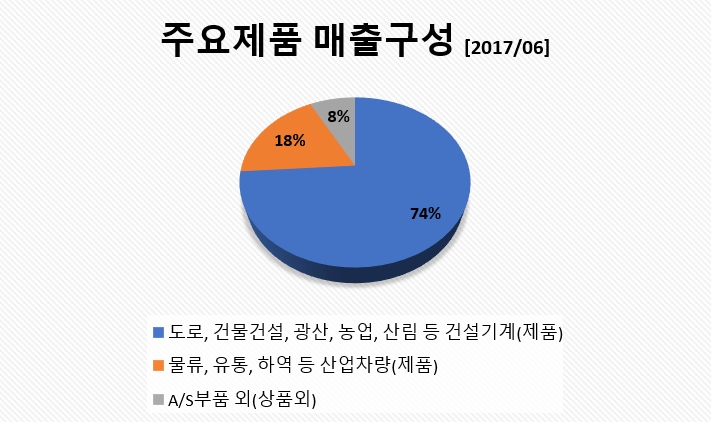

현대건설기계는 건설용/산업용/농업용 기계장비 및 관련부품의 제조 판매업, 수리업, 수입판매업, 중고장비매매업, 무역업 등의 사업을 영위하고 있다.

[출처: 버핏연구소, 사업보고서]

다음은 보고서 요약.

- ‘글로벌 경기회복으로 신흥국 인프라 투자의 지속 확대, 대형 굴삭기 노후화’로 신제품 수요 빠르게 성장 중. 중대형 굴삭기 매출은 전년대비 30% 성장. 매출의 30%를 차지하는 대형 굴삭기는 원자재가격 회복 영향으로 신흥국 시장에서 수요 지속.

- ‘글로벌 굴삭기 시장성장에 따른 실적증가, 중국, 인도 생산법인 인수 및 판매망 정비효과’가 2018년부터 나타날 것으로 예상. 특히, 중국에서의 시장점유율 3%에서 5%까지 상승할 것으로 기대.

- 선진국 시장 판매도가 전년동기 대비 35% 성장 지속 중. 유럽 CNHi에 OEM으로 납품하는 소형 굴삭기 및 미국 지게차 판매 호조. 2018년에는 소형굴삭기 부문에서도 성장이 지속될 것으로 예상.

- 3분기 매출액은 생산일수 감소 등의 영향으로 전분기 대비 10.3% 하락하였으나 전년 동 기 대비 28.6% 성장.

- 4분기에는 매출액 5,850억원(+42.7% y-y), 영업이익 403억원(+303.5%y-y) 달성 기대.

[출처: NH투자증권 리서치본부 전망]

[ⓒ무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>