Update2026.07.06 월

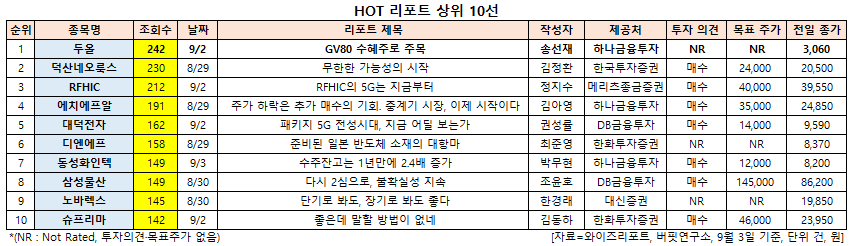

[버핏연구소=신현숙 기자] 두올(016740)에 대한 증권사 보고서가 조회수 1위를 기록했다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 송선재 애널리스트가 지난 2일 두올에 대해 분석한 보고서가 조회수 242건을 기록하며 조회수가 가장 높았다.

두올이 조회수 1위를 기록한 가운데 덕산네오룩스(213420)(230건), RFHIC(218410)(212건), 에치에프알(230240)(191건), 대덕전자(008060)(162건) 등의 순이었다.

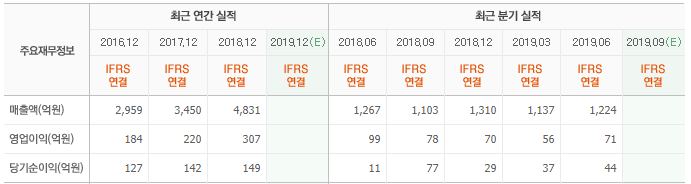

2일 하나금융투자의 송선재 애널리스트는 "올해 상반기 매출액과 영업이익은 각각 2361억원(YoY -2%), 127억원(YoY -20%, 영업이익률 5.4%)을 기록했다"며 "한국과 남미의 매출액은 주 고객사의 생산량 증가에 힘입어 전년 동기 대비 각각 5%, 21% 증가했으나, 중국과 유럽의 매출액은 시장수요 부진과 일시적 공장 가동중단(체코, 터키)의 여파로 전년 동기 대비 각각 19%, 4% 감소했다"고 설명했다.

이어 "유럽은 WLTP(국제표준시험 방식) 이슈로 인한 시장수요 부진과 공장의 일시 가동중단을 고려하면 우려할 내용은 아니지만, 중국은 시장수요 부진이 지속되고 있어 당분간 어려움이 이어질 것으로 보고 효율화 작업을 추진 중"이라며 "외형 축소로 인한 역레버리지 효과가 발생하면서 영업이익률이 하락했는데, 특히 중국 법인의 적자폭이 3억원에서 28억원으로 확대됐다"고 분석했다.

그는 "당기순이익은 지난해 상반기 42억원에서 올해 상반기 81억원으로 증가했는데, 이는 지난해 발생했던 잡손실이 제거되었기 때문"이라며 “중국 부진의 여파로 상반기 실적이 기대보다 낮았지만, 하반기 이후 제네시스 GV80 출시로 인한 수혜가 가능하다는 점에서 실적 회복이 기대된다”고 평가했다.

두올은 자동차용 내장재(원단, 시트커버링, 에어백쿠션) 제조의 사업을 영위하고 있다.

두올 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

016740: 두올, 213420: 덕산네오룩스, 218410: RFHIC, 230240: 에치에프알, 008060: 대덕전자, 092070: 디엔에프, 033500: 동성화인텍, 028260: 삼성물산, 194700: 노바렉스, 236200: 슈프리마

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>