Update2026.07.06 월

[버핏연구소=이명학 기자] 하나증권이 31일 두올(016740)에 대해 IHC로부터 에어백 사업을 양수해 오는 6월부터 관련 실적이 반영되는 점, 중국·유럽 등 해외 법인이 성장세에 접어든 점 등을 통해 실적 성장이 기대된다며 투자의견과 목표주가를 제시하지 않았다. 두올의 전일 종가는 3510원이다.

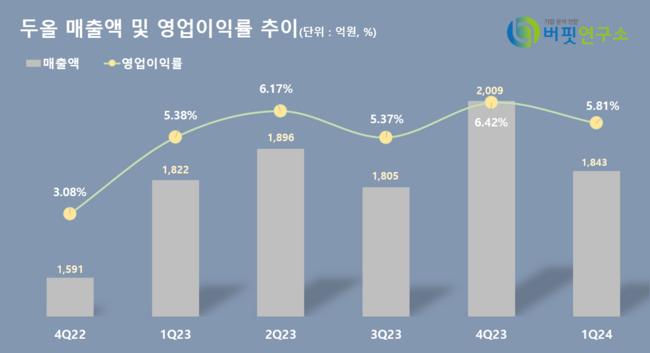

두올의 1분기 연결 기준 매출액 및 영업이익은 각각 1843억원(YoY +1%), 107억원(YoY +10%)이다. 영업이익률은 5.8%를 기록했다. 고객사 생산 감소의 영향으로 국내 법인 매출액이 감소했지만, 중국·유럽·미주 등 해외 매출액이 각각 증가한 덕분이다. 특히 고객사의 생산 현지화 요청에 힘입어 유럽 지역을 담당하는 포르투갈 법인이 성장하면서 기여했다.

송선재 하나증권 연구원은 "고객사들의 생산 감소로 한국 매출액이 둔화되는 것은 아쉽지만, 유럽·중국 법인들이 물량 증가와 단가 상승에 힘입어 외형 및 수익성이 개선되면서 만회할 전망이다"라며 두올이 연간 매출액 7724억원, 영업이익 453억원을 달성할 것으로 예측했다. 각각 전년대비 3%씩 증가한 수치다.

두올은 올해 중으로 자기주식 소각에도 나설 예정이다. 이달 기준 총 342만2000주의 자기주식을 보유하고 있었는데, 이중 166만주(처분 가격 3675원, 금액 61억원)는 다음달 14일부로 대주주인 IHC로부터 에어백 사업을 양수하는 대가로 지급할 예정이다. 나머지 176만2000주 중 100만주는 지난 28일부로 소각을 완료했고, 잔여 76만2000주는 연내 소각할 예정이다. 자기주식 양도와 소각이 완료되면 대주주 지분율운 기존 36.2%에서 43.6%로 상승한다.

두올은 자동차용 내장재(원단, 시트커버링, 에어백쿠션) 제조 사업을 하고 있다.

두올 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

두올 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>