Update2026.07.07 화

[버핏 연구소=이승윤 기자] 키움증권은 27일 HL만도(204320)에 대해 IDB2 신규 수주에 따른 멕시코공장 생산능력이 확대됐다며, 투자의견 『매수』와 목표주가 6만5000원을 유지했다. HL만도의 전일 종가는 4만7950원이다.

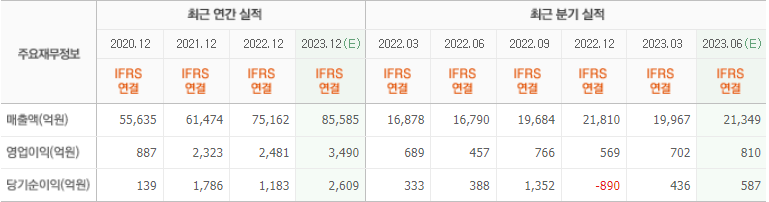

키움증권의 신윤철 애널리스트는 “올해 2분기 실적은 매출액 2조1000억원(YoY +24.3%, QoQ +4.5%), 영업이익 770억원(YoY +68.5%, QoQ +9.7%)을 기록하며 시장 기대치(매출액 2조1000억원, 영업이익 810억원)에 부합했다”며 “올해 2분기부터 현대차그룹의 연결 매출 기여도가 50%를 하회하기 시작했다”고 밝혔다.

또 “북미 BEV 선도 고객사는 17%의 기여도를 기록하며 지난해 1분기부터 지속돼 온 두 자릿수 매출액 성장률 추세를 이어갔다”며 “이자비용 상승으로 인한 영업외손실이 확인됐으나 영업실적의 우상향 추세가 고무적”이라고 판단했다.

그는 “인력구조 개편을 위해 단행된 희망퇴직 관련 일회성 인건비 제거 시 영업이익률 4.1% 달성이 가능했을 것”이라며 “북미 BEV 선도 고객사의 올해 2분기 주요 지역별 매출 기여도는 중국 37%, 북미 31.8%”라고 밝혔다.

한편 “북미 BEV 선도 고객사의 멕시코 신공장 건에 대한 수주 성과는 아직 확인할 수 없지만 해당 고객사 미국공장에 대한 납품을 고려한 HL만도 멕시코 공장(MCM) IDB2 생산라인 증설 계획이 확인됐다”며 “이는 현대차그룹에 대한 납품도 고려된 증설이며 HL만도는 향후 멕시코에서 2025년 연간 90만대, 2027년 연간 120만대 수준의 IDB2 생산능력을 확보할 계획”이라고 전했다.

특히 “북미 BEV 선도 고객사의 저가형 모델에 대한 수주 양상이 저가수주로 흘러가게 된다면 멕시코 이외에 최근 거론되고 있는 인도에서의 기회 역시 기대를 걸어볼 만하다”며 “인도 신공장이 확정되면 인도 로컬 중저가 브랜드 향 비즈니스를 확대해 온 HL만도의 사업전략에 탄력이 붙을 가능성이 높다”고 전했다.

한편 “Target Multiple 상향에 대한 근거인 주요 고부가 전장제품군 R-EPS, IDB 등에 대한 유의미한 볼륨의 신규 수주가 가시화됐다”며 “HL만도가 올해 2분기 실적발표를 통해 새롭게 공개한 EMB(전자식 브레이크 시스템)도 전동화 및 자율주행 환경에서 채택률이 높아질 수 있는 제품으로 꼽힌다”고 밝혔다.

끝으로 “북미 메이저 고객사의 차세대 BEV 전용 플랫폼향으로 2026년부터 양산이 개시될 것”이라며 “북미 BEV 선도 고객사 이외에도 non-HKMC 고객사 포트폴리오를 성공적으로 다변화하는 모습”이라고 설명했다.

HL만도는 제동, 조향, 현가장치를 설계, 조립, 제조, 공급하고 자동차부품을 마케팅, 판매한다.

HL만도. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>