Update2026.07.07 화

[버핏연구소=구본영 기자] 삼성증권은 16일 휠라홀딩스(081660)에 대해 재고 소진 속도 감안 시 내년 실적 기대감을 여전히 높게 가져갈 필요가 있다며 투자의견 ‘매수’와 목표주가 4만4000원을 유지했다. 휠라홀딩스의 전일 종가는 4만100원이다.

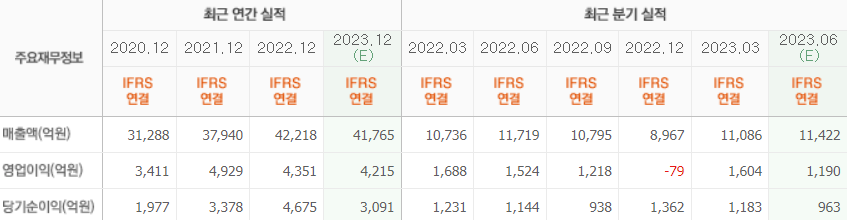

최지호 삼성증권 연구원은 “2분기 매출액은 1조1500억원, 영업이익 919억원을 기록하며 영업이익 기준 시장기대치를 23% 하회했다”며 “자회사 실적을 배제할 경우 휠라(Fila) 부문 실적은 사실상 시장 기대치를 큰 폭으로 하회한 것”이라고 분석했다.

이어 “자회사 아쿠쉬네트 홀딩스(GOLF US)와 중국 휠라(Fila)의 견조한 실적, 한국과 미국 휠라(Fila)의 부진한 실적이 1년 넘게 계속되고 있다”며 “한국과 미국의 휠라(Fila) 브랜드 리뉴얼을 위한 채널 정리와 재고 소진 작업이 후반기에도 지속될 예정이다”고 설명했다.

그는 “휠라홀딩스가 올해 말까지 미국 휠라(Fila) 재고를 지난해 말 대비 50% 축소시키겠다는 계획이다”며 “현재와 같은 소진 속도가 연말까지 유지될 시, 올해 말 재고는 17-19년 평균 수준에 도달할 예정이다”고 덧붙였다.

아울러 “한국과 미국의 단기 실적 부진을 자회사와 중국이 상당 부분 상쇄하고 있고 재고 소진이 당초 예상보다 빠르게 진행되고 있다”며 “재고 소진 속도 감안할 시 내년 흑자전환에 대한 기대감을 가져도 좋다”고 전망했다.

휠라홀딩스는 가정용 섬유제품, 의복, 신발, 가죽제품, 시계, 화장품 및 골프장비 등의 제조, 도소매 및 수출입을 하고 있다.

휠라홀딩스의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>