Update2026.07.07 화

[버핏연구소=이명학 기자] 신한투자증권이 25일 삼성바이오로직스(207940)에 대해 올해 명확한 외형 성장 기조와 새로운 성장동력 확보가 기대된다며 투자의견은 '매수', 목표주가는 100만원을 평가 유지했다. 삼성바이오로직스의 전일 종가는 78만8000원이다.

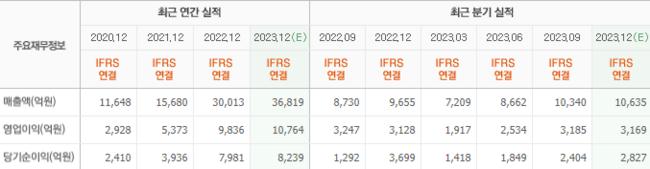

삼성바이오로직스의 연결 기준 지난해 4분기 매출액은 1조735억원(YoY +11.2%), 영업이익 3500억원(YoY +11.9%)이다. 전분기 대비 큰 변동 없이 1~3공장이 가동된 점, 그리고 일부만 가동되던 4공장의 성공적인 램프업(생산량을 늘리는 것)이 호성적에 기여했다. 4공장의 실질적인 매출이 모두 반영되지 않았다는 점까지 고려하면 더욱 긍정적인 앞날이 그려진다(다만 목표주가는 1~4공장 모두 고려해 산출한 값이다).

정재원 신한투자증권 연구원은 "최근 개최한 JPM 컨퍼런스에서 회사는 ADC(항체약물접합체)를 미래 성장동력으로 제시했다"며 "한 사이트에서 ADC 완제품을 생산할 수 있는 것은 큰 강점이 될 수 있을 것으로 전망한다"고 파악했다. 이전에 제시했던 내용에서 크게 달라진 점은 없지만, 기대감도 여전하다.

삼성바이오로직스는 위탁생산 능력 확장 측면에서도 구체적인 방안도 제시했다. 5공장 관련 타임라인을 언급했는데, 5공장은 작년 4월 착공을 시작해 내년 4월 준공을 목표로 건설 중이다. 5공장까지 추가된다면 회사의 생산 능력은 80만리터 수준이 된다. 과거 실적이 중요한 산업 특성 상 선제적 수주 확보의 가능성으로도 연결되기에 긍정적인 이벤트가 될 수 있다.

삼성바이오로직스는 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 사업을 하고 있다.

삼성바이오로직스의 최근 실적. [이미지=네이버 증권]

삼성바이오로직스의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>