Update2026.07.06 월

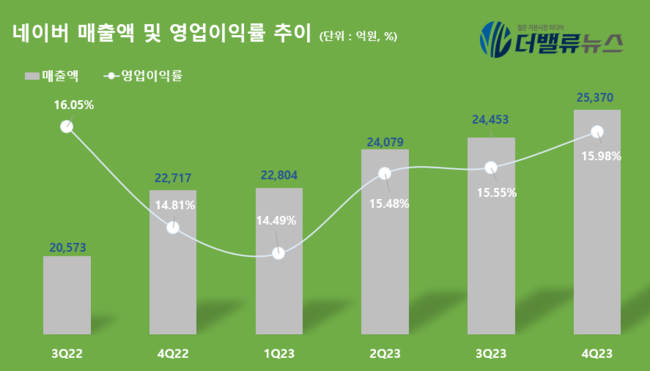

네이버(대표이사 최수연)가 2일 지난해 4분기 매출액 2조5370억원, 영업이익 4055억원을 기록했다고 공시했다(K-IFRS 연결). 전년동기 대비 매출액은 11.7%, 영업이익은 20.5% 상승했다. 웹툰의 흑자 전환과 포시마크(미국 온라인 중고거래 플랫폼)의 이익 확대로 수익성이 크게 개선된 것이 실적표로도 드러난 것이다.

네이버의 최근 6개 분기 실적. [자료=더밸류뉴스]

네이버의 최근 6개 분기 실적. [자료=더밸류뉴스]

네이버의 지난해 4분기 사업 부문별 매출액은 △서치플랫폼 9283억원 △커머스 6605억원 △핀테크 3560억원 △콘텐츠 4663억원 △클라우드 1259억원이다. 비중이 가장 큰 서치플랫폼의 경우 견조한 성장세가 지속되고 있다. 생성형AI 검색 서비스 'Cue:'를 지난해 11월 말 PC 통합검색에 적용한 데 이어 올해에는 모바일로도 테스트를 확장할 계획이다.

커머스 부문은 미국판 당근마켓 '포시마크'의 편입 효과를 톡톡히 누리고 있다. 또 크림의 수수료율 인상 및 스마트스토어 전체 거래액 성장과 브랜드솔루션패키지 및 도착보장 서비스 수익화 개시가 부문 매출 성장에 기여했다.

콘텐츠 부문은 웹툰 콘텐츠와 IP 매출 성장, 스노우 AI 상품 매출 확대 등에 힘입어 흑자 전환에 성공했다. 글로벌 웹툰 통합 거래액은 전년동기 대비 9.3% 성장한 4440억원을 기록했다.

네이버는 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 하고 있다. 이에 더해 공공 및 금융 분야를 중심으로 클라우드를 비롯한 IT 인프라 및 기업향 솔루션 제공을 확대해가고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>