Update2026.07.07 화

[버핏연구소=정희민 기자] 키움증권은 12일 와이지엔터(122870)에 대해 올해 2, 4분기 실적은 베이비몬스터와 트레져 동시 활동으로 블랙핑크 부재 시에도 지난해 실적과 근접할 것으로 예상한다며 투자의견 '매수'를 유지했다. 다만 올해 블랙핑크 완전체 활동 부재에 따른 감익을 반영한다며 목표주가를 6만9000원으로 하향했다. 와이지엔터의 전일 종가는 4만3800원이다.

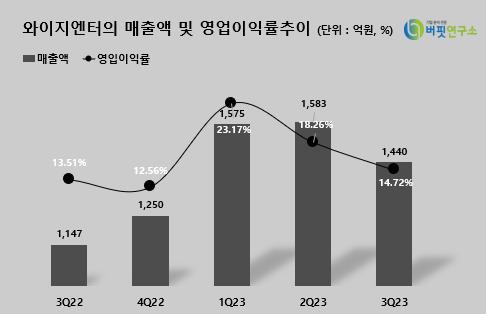

이남수 키움증권 연구원은 “블랙핑크가 완전체로 활동한 지난 2022년 3분기~ 2023년 3분기 5개 분기 동안 연결 매출액 6994억원, 영업이익 1177억원을 달성했다”며 “YG플러스의 같은 기간 매출을 제거하면 아티스트향 실적은 5개 분기 동안 매출액 4450억원, 영업이익 914억원”으로 추정했다.

이 연구원은 “블랙핑크의 아티스트 부문 매출 기여도는 60% 레벨 또는 이익 생산성 규모의 경제를 감안 시 그 이상으로 평가”하며 “올해 블랙핑크 완전체 활동을 제외한 와이지엔터의 매출액은 상기 실적 기반시 850억원”이라고 내다봤다. 또 “△스트리밍과 저작권 수입 △배우 매니지먼트의 K-콘텐츠 출연 및 광고 △YG플러스의 음반 유통 등이 실적 체력을 뒷받침할 것”이라고 설명했다.

이어 그는 와이지엔터의 올해 실적으로 매출액 4893억원(YOY -14.0%), 영업이익 546억원(YOY -37.2%)을 전망했다. 더불어 “펀더멘탈 매출액 3400억원에 베이비몬스터와 트레저 활동을 추가한다”며 “베몬과 트레져가 동시 활동할 것으로 기대하는 2분기와 4분기는 블랙핑크가 있을 때와 근접하다”고 예상했다.

아울러 “와이제엔터의 목표주가를 8만5000원에서 6만9000원으로 하향한다”며 “올해 블랙핑크 완전체 활동 부재에 따른 감익을 반영한다”고 설명했다. 다만 “내년으로 시선을 옮기면 단일 리스크 IP(지식재산) 해소, 신규 성장 모멘텀 보강, 글로벌 현지 진출이 기대된다”고 덧붙였다.

와이지엔터의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

와이지엔터의 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>