Update2026.07.07 화

[버핏연구소=정희민 기자] 상상인증권이 17일 동국제약(086450)에 대해 뷰티 디바이스 부문의 고성장과 신제품 출시로 전사 영업마진 개선이 기대된다며 투자의견 ‘매수’와 목표주가 2만6000원을 유지했다. 동국제약의 전일 종가는 1만5740원이다.

하태기 상상인증권 연구원은 올해 동국제약 1분기 연결매출 및 영업이익을 각각 1931억원(YoY +6.8%), 205억원(YoY +6.0%)으로 전망했다. 그는 “동국제약이 헬스케어, 자회사 매출 중심으로 성장하고 있다”며 “종합병원 매출비중이 낮아 의료파업 영향이 미미했고, 특히 헬스케어 부문에서 마데카 프라임 매출이 고성장해 전사 매출성장을 견인하고 있다”고 설명했다.

하 연구원은 “OTC(일반의약품)부문은 6% 내외 성장한 것으로 추정된다”며 “주력 품목인 △인사돌 △마데카솔 △판시딜 △치센 △훼라민큐 성장에, 신제품 전립선비대증치료제 카리토포텐이 고성장한 덕분”이라고 평가했다.

또 “헬스케어(뷰티·생활용품·건기식) 부문은 17% 성장했다”며 “그중에 화장품 파트는 올해 1분기 10.0% 성장한 415억원을 달성했을 것”이라고 분석했다.

이어 “뷰티 디바이스 마데카 프라임 매출액은 월 30억원 내외로 추정돼 1분기 90억원, 연간으로 500억원에 근접할 것”이라며 “4월에는 고가형 뷰티디바이스 신제품 출시로 매출 증가 폭이 증가할 것”이라고 강조했다.

아울러 그는 “올해도 OTC(일반의약품)가 안정적으로 성장하는 가운데 고마진 마데카 프라임이 고성장해 동국제약의 영업마진이 개선될 것”이라고 예상했다.

동국제약은 의약품 제조 및 판매 등을 영위할 목적으로 지난 1968년 설립돼 2007년 5월 코스닥시장에 상장됐다.

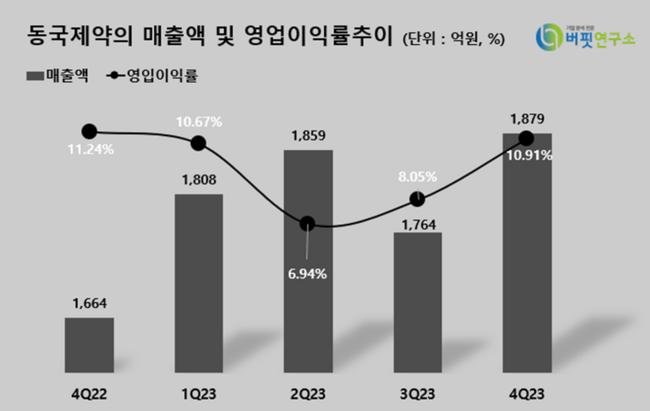

동국제약의 최근 분기별 매출액 및 영업이익 추이. [이미지= 버핏연구소]

동국제약의 최근 분기별 매출액 및 영업이익 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>