Update2026.07.06 월

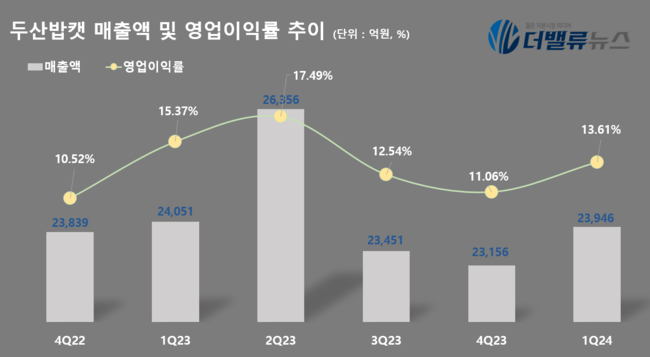

두산밥캣(대표이사 스캇성철박 조덕제)이 올해 1분기 매출액 2조3946억원, 영업이익 3260억원을 기록했다고 발표했다(K-IFRS 연결). 영업이익률은 13.6%를 달성했다. 매출액은 북미 지역의 소형장비 판매 호조에 힘입어 전년동기와 비슷한 수준(-0.4%)을 기록했고, 영업이익은 프로모션 비용 증가 등으로 12% 감소했다.

두산밥캣 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

두산밥캣 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

두산밥캣 재무재표의 기준이 되는 기능통화 달러(원/달러 기준 환율: 1328.45원) 매출액은 전년대비 4.4% 감소한 18억300만달러, 영업이익은 15.3% 줄어든 2억4500만달러를 기록했다. 순차입금은 -3억5700만 달러로, 영업활동 호조에 따른 순현금 상태를 유지하고 있다.

매출액을 제품별로 살펴보면 건설 및 농업·조경용 소형장비(Compact Equipment)가 높은 기저효과에도 1% 감소로 전년 수준을 유지했고, 산업차량은 고금리에 따른 장비구매 이연으로 16% 감소, 포터블파워도 펜트업(이연) 수요가 소진되며 16% 줄었다.

지역별로도 북미 -2%, EMEA(유럽·중동·아프리카) -14%, ALAO(아시아·라틴 아메리카·오세아니아) -6%로 전 지역에서 전년대비 매출액이 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>