Update2026.07.06 월

[버핏연구소=이승윤 기자] 신한투자증권은 1일 아모레퍼시픽(090430)에 대해 코스알엑스와 라네즈가 실적 성장을 끌고 갈 것이라며, 투자의견 ‘매수’와 목표주가 22만원을 유지했다. 아모레퍼시픽의 전일 종가는 16만7300원이다.

신한투자증권의 박현진 애널리스트는 “중국이 다시 문제가 되고 있지만 이는 끝이 보이는 사업 효율화 과정이고 하반기와 다음해 실적 성장을 견인하는 건 북미 실적”이라며 “코스알엑스와 라네즈가 하반기 실적 성장 주도할 것이고 대형사 중 북미 투자 키워드에 가장 적합하다”고 판단했다.

다만, 실적 예상은 “올해 2분기 매출 1조776억원(YoY +14%), 영업이익 761억원(YoY +1190%)으로 컨센서스를 하회할 것”이라며 “지난 4월 중국법인장 교체 직후 중국법인의 사업 효율화 작업에 따른 매출 감소 및 재고 관련 비용이 부각될 것”으로 전망했다.

또 “급격한 온라인 채널 확장에 연계된 비효율적인 비용 요소 제거하고 오프라인 로드숍 채널에 대한 전반적 사업 조정이 이뤄지고 있다”며 “중국법인은 영업적자 220억원을 기록할 것으로 보이고 올해 3분기에도 106억원의 영업적자를 기록할 것”으로 예상했다.

반면 “분기 실적 발표 시 긍정적인 관전 포인트는 코스알엑스 5~6월 실적 연결 효과”라며 “코스알엑스 매출은 1200억원, 영업이익 350억원일 것”으로 추정했다.

다만 “올해 1분기 실적 감안 시 코스알엑스 실적이 보수적으로 추정됐고 향후 실적 상향 가능성은 높다”며 “미국 아마존 내 코스알엑스가 기존 히트제품(달 팽이점액에센스) 외에도 클렌징 제품이나 에센스류 등 다수 품목에서 Top100위 내 랭킹 상승 중”이라고 밝혔다.

끝으로 “중국 영업적자로 올해 추정 영업이익은 200억원 이상 하향됐으나 코스알엑스를 비롯한 북미 실적 추정치 상향으로 다음해 영업이익 추정치는 300억원 이상 상향될 것”이라며 “올해부터 다음해 평균 EPS 추정치 변동이 크지 않고 단기 실적 우려로 주가 조정 시 오히려 매수 기회”라고 전했다.

아모레퍼시픽은 화장품, 생활용품을 제조, 판매한다.

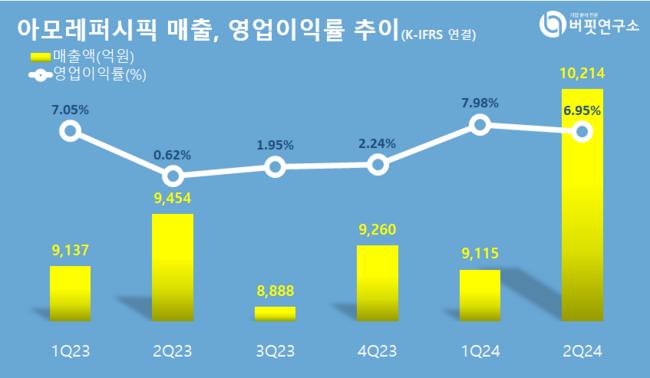

아모레퍼시픽 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

아모레퍼시픽 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>