Update2026.07.06 월

[버핏연구소=김장준 기자] 한국투자증권이 7일 아모레퍼시픽(090430)에 대해 2분기 실적 부진은 아쉬우나 미국을 넘어 기타 국가에서 양호한 성과를 보이고 있음을 고려할 때, 매크로 불확실성이 해소될 경우 밸류에이션 매력이 부각돼 주가는 회복할 것으로 예상된다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 24만원에서 20만원으로 하향 조정했다. 아모레퍼시픽의 전일 종가는 16만5800원이다.

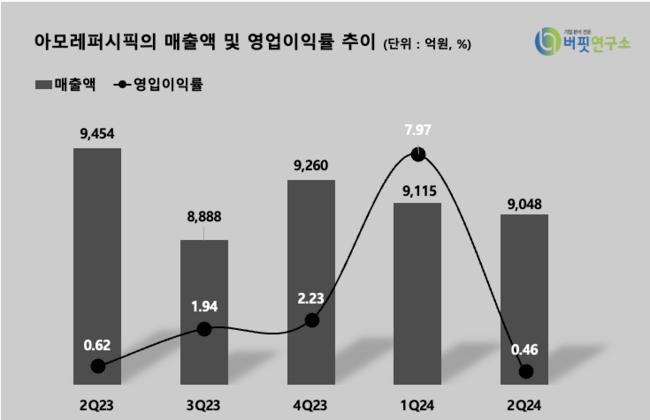

김명주 연구원은 “아모레퍼시픽의 2분기 연결기준 매출액은 9048억원(YoY -4.3%), 영업이익은 42억원(YoY -29.5%)으로 시장기대치와 당사 추정치를 모두 하회했다”고 말했다.

김 연구원은 “2분기 실적이 저조한 이유는 중국 관련한 사업의 부진과 기대에 부합하지 못한 코스알엑스 실적 때문이다”며 “아모레퍼시픽은 2분기부터 중국 사업의 근본적인 체질 개선을 위하여 판매 방식을 변경했고, 이에 따라 2분기에 큰 매출 감소가 발생했다”고 전했다.

그는 “2분기 실적에서 가장 아쉬운 부분은 코스알엑스의 실적이다”며 “1분기에 폭발적인 매출 증가를 보였기 때문에 코스알엑스의 실적에 대한 눈높이는 매우 높았지만 2분기에 이를 충족하지 못하고 전사 실적 부진에 기여한 점은 매우 아쉽다”고 평가했다.

끝으로 그는 “코스알엑스에 대한 기대가 높았던 만큼 2분기 아모레퍼시픽의 부진한 실적은 단기적인 주가 하락으로 이어질 전망이다”고 밝혔다.

아모레퍼시픽은 2006년 아모레퍼시픽그룹을 인적분할하여 설립, 코스피에 재상장했다. 2023년 기준 판매 경로 별 매출 비중은 순수 국내 42%, 면세 20%와 해외법인 및 수출 38%이다. 주요 라인업으로 설화수, 라네즈, 려, 미쟝센 등이 있다.

아모레퍼시픽 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

아모레퍼시픽 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>