Update2026.07.07 화

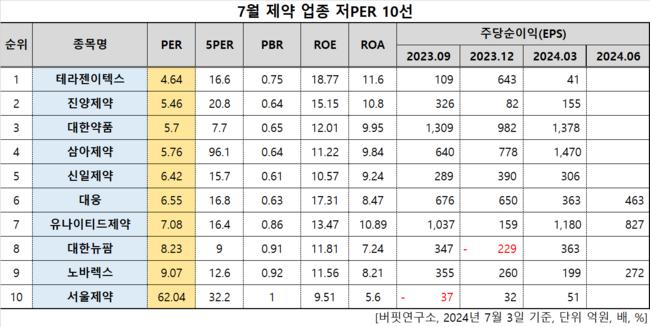

[버핏연구소=이승윤 기자] 테라젠이텍스(대표이사 고진업 박시홍. 066700)가 7월 제약주 저PER 1위를 기록했다.

7월 제약주 저PER 10선. [자료=버핏연구소]

7월 제약주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 테라젠이텍스는 7월 제약주에서 PER 4.64배로 가장 낮았다. 이어 진양제약(007370)(5.46), 대한약품(023910)(5.7), 삼아제약(009300)(5.76)가 뒤를 이었다.

테라젠이텍스 연간 매출, 영업이익률 추이. [자료=버핏연구소]

테라젠이텍스 연간 매출, 영업이익률 추이. [자료=버핏연구소]

테라젠이텍스는 지난해 매출 2217억원, 영업이익 116억원을 기록하며 전년 대비 매출은 16.19% 증가, 영업이익은 2.03% 감소했다(K-IFRS 연결).

지난달 19일 정부가 '인구전략기획부'를 신설하고 저출산 대책을 마련하겠다고 발표하며 저출산 관련주들이 시간외 매매에서 강세를 보였다. 테라젠이텍스도 종가보다 3.67% 상승한 3950원에 거래를 마쳤다. 3일 오후 1시 25분 기준 주가는 3745원에 거래되고 있다. 전일보다 0.4% 하락한 가격이다.

테라젠이텍스는 의결정족수 미달로 인해 올해 3년째 박상회 후보를 감사로 선임하는데 실패했다. 소액주주 비율이 79%지만 이들의 저조한 참석율로 의결정족수를 채우지 못한 것이다.

테라젠이텍스는 유전자 기반 예측 및 진단, 예방, 신약 개발, 제약, 의약품 유통, 의료 빅데이터 등을 운영하는 종합 제약·바이오 그룹이다. 1990년 9월 설립돼 2004년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>