Update2026.07.05 일

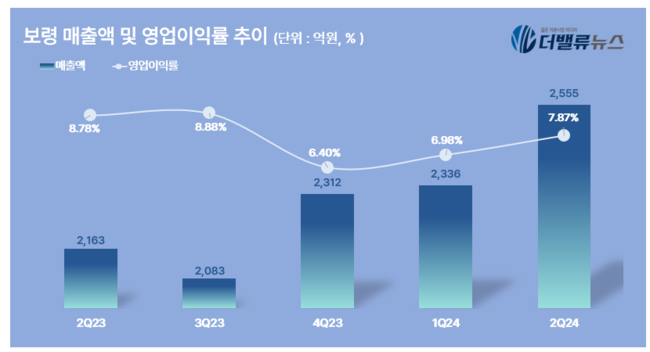

보령(대표이사 김정균 장두현)이 지난 2분기 매출액 2555억원, 영업이익 201억원을 기록했다고 31일 공시했다(K-IFRS 연결). 전년동기대비 각각 18.17%, 5.69% 증가했다. 회사는 전문의약품 전 부문이 고르게 성장한 가운데, 특히 고혈압 신약 카나브 제품군은 처음으로 반기매출 700억원대를 기록해 13%의 높은 매출 증가율을 기록했다고 전했다.

보령의 최근 매출액, 영업이익률 추이. [이미지=더밸류뉴스]지난해 처음으로 반기 매출 1000억원을 돌파한 Onco(항암제) 부문도 전년대비 8% 이상 성장했으며, 항암제 젬자의 상반기 매출도 23% 증가하는 등 LBA(Legacy Brands Acquisition) 품목 모두 처방이 확대됐다.

보령의 최근 매출액, 영업이익률 추이. [이미지=더밸류뉴스]지난해 처음으로 반기 매출 1000억원을 돌파한 Onco(항암제) 부문도 전년대비 8% 이상 성장했으며, 항암제 젬자의 상반기 매출도 23% 증가하는 등 LBA(Legacy Brands Acquisition) 품목 모두 처방이 확대됐다.

또 보령이 전사적 차원에서 집중하고 있는 당뇨병, 이상지질혈증 제품들도 초기 시장에 안착해 성장품목으로 자리잡았다. 특히 당뇨병 치료제 트루다파는 지난해 4월 출시 이후 다파글리플로진 제네릭 시장 1위를 차지하고 있다.

보령은 하반기에도 만성질환 치료제와 항암제를 두 축으로 성장세를 이어갈 계획이다. 조현병 치료제 ‘자이프렉사’의 자사 생산 전환과 다양한 자가제품 개발을 통해 수익성 강화하는 등 지속성장 토대를 구축해 나갈 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>