Update2026.07.06 월

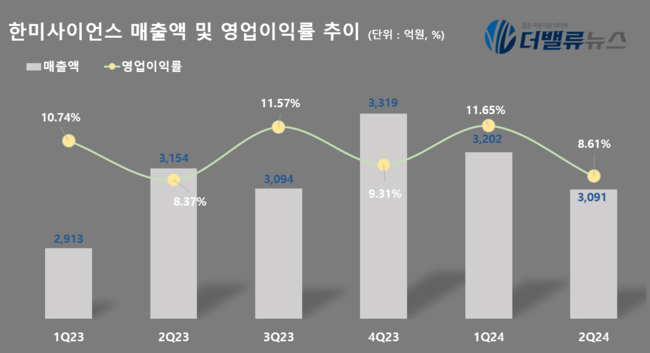

한미사이언스(대표이사 임종훈)가 올해 2분기 매출액 3091억원, 영업이익 266억원을 기록했다고 지난 30일 잠정 공시했다(K-IFRS 연결). 전년동기대비 매출액은 2% 감소했으나, 영업이익은 0.76% 증가했다. 당기순이익은 204억원이다.

한미사이언스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

한미사이언스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

핵심 계열사인 한미약품의 올해 2분기 매출액은 3781억원으로 전년동기대비 10.3% 증가했고, 중국 현지법인 북경한미약품은 987억원의 매출을 거뒀다. 의약품 자동조제 시스템 전문기업 제이브이엠 역시 매출액 377억원을 올리며 양호한 실적을 달성했다.

한미사이언스 헬스케어 사업 부문에서는 전년동기대비 2.7% 증가한 매출 305억원을, 의약품 도매 부문(온라인팜)에서는 매출 2653억원을 달성하는 등 호실적을 견인했다.

온라인팜은 HMP몰 중심의 의약품 온라인거래 플랫폼과 300여명의 약국 영업 인프라를 바탕으로 전국 약국에 제품을 공급하고 있으며, 의약외품 및 건강기능식품, 음료 및 기능성 화장품까지 라인업을 확대하는 등 헬스케어 유통 전문기업으로 성장하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>