Update2026.07.06 월

[버핏연구소=김호겸 기자] DB금융투자증권은 5일 에코마케팅(230360)에 대해 하반기 본사와 자회사 데일리앤코 실적 회복, 아마존 대행 및 클럭 신제품 런칭을 통한 추가 수익이 기대된다며 투자의견은 매수, 목표주가는 1만6500원을 유지했다. 에코마케팅의 전일 종가는 9990원이다.

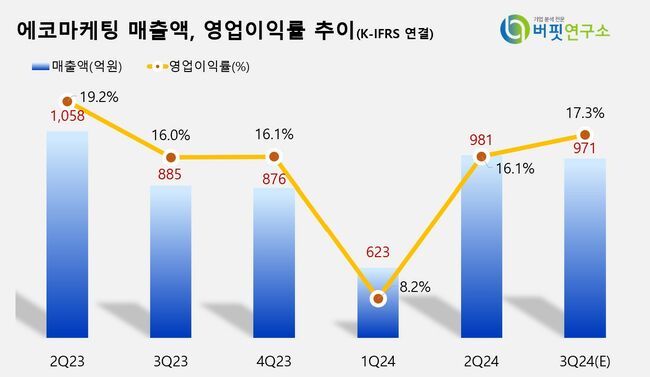

신은정 DB금융투자증권 연구원은 에코마케팅의 3분기 실적에 대해 전 사업부의 고른 성장으로 매출액 971억원(YoY +9.7%), 영업이익 168억원(YoY +18.2%)의 양호한 실적을 예측했다. 본업인 광고 부문은 신규 광고주 영입, 아마존 마케팅 대행을 통한 성장이 기대된다. 특히 아마존에서 마케팅을 진행하던 클럭(마사지기)과 믹순(화장품) 브랜드 사례를 바탕으로, 최근 신규 브랜드 대행을 수주한 것으로 파악했다. 이는 하반기 실적에도 기여할 예정이며 다음해 새로운 수익 모델로 자리 잡기까지 아마존 브랜드 대행에 집중할 것으로 예상했다.

신 연구원은 데일리앤코가 상반기 부진에서 벗어날 것으로 기대했다. 몽제(매트리스)는 오프라인, 홈쇼핑 등 판매 채널 확장, 티타드 물염색 판매 확대 영향으로 QoQ +22% 매출 성장을 예상했다. 또 마케팅 비용 합리화로 이익률 개선도 전망했다. 이번달 말에는 클럭 새로운 아이템인 프리미엄 가전제품도 런칭 예정인데, 단가가 높고 최근 관심이 많은 제품군인 만큼 런칭 이후 흥행에 따라 실적 전망치는 물론 주가도 우상향이 가능할 것으로 내다봤다.

신 연구원은 안다르(의류)가 2분기에 진행하지 않았던 할인 행사 진행으로 3분기 비수기에도 불구하고 언더웨어, 스윔웨어, 일상복 위주의 양호한 매출 성장(YoY +25%)을 예상했다. 또 전지현 광고에 더해 카테고리 확장 효과로 국내뿐만 아니라 글로벌 사업도 순항 중이라며, 일본뿐만 아니라 싱가포르 온·오프라인 운영 경험으로 호주도 온라인 운영과 연내 오프라인 매장 오픈이 예정되어 있다고 전했다. 특히 내년부터는 미국 시장으로의 확장을 통한 수익 확대도 기대된다고 말했다.

에코마케팅은 온라인 광고 대행사로 광고주의 매출 극대화를 목표로 마케팅 전략부터 캠페인 기획, 광고물 제작, 미디어 바잉, 성과 측정, 데이터분석까지 디지털마케팅의 전 영역을 담당하고 있다.

에코마케팅 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

에코마케팅 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>