Update2026.07.07 화

[버핏연구소=김장준 기자] 키움증권이 12일 삼성전자(005930)에 대해 3분기 실적 우려를 빌미로 시작된 주가 하락이 이제는 반도체 업황에 대한 우려로 확산되고 있는데, 이에 대해 경계할 필요가 있다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 12만원에서 10만원으로 하향 조정했다. 삼성전자의 전일 종가는 6만4900원이다.

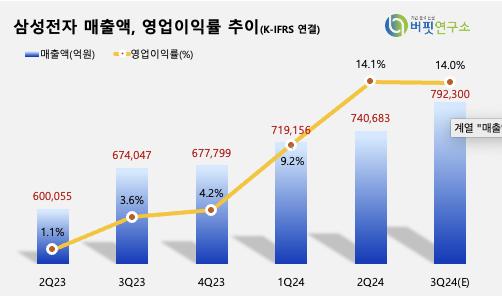

박유악 키움증권 연구원은 "3분기 삼성전자의 매출액은 79조230억원(YoY +17.24%) 영업이익은 11조1000억원(YoY +354%)으로 시장 기대치 및 당사 전망치를 하회할 것으로 예상된다"고 전했다.

박유악 연구원은 "매출액의 경우 반도체와 유기발광다이오드(OLED)의 출하량 부진 영향을 소규모 받을 것으로 보이지만, 영업이익은 ‘반도체 부문의 일회성 비용(성과급 관련 충당금, 반도체 재고평가손실 환입 규모 축소 등)’과 ‘원/달러 환율 하락’ 등으로 인해서 예상치를 크게 밑돌 것으로 판단된다"고 말했다.

박 연구원은 "4분기 실적은 매출액 74조7440억원(YoY +10.27%), 영업이익은 13조1240억원(YoY +364%)으로 수익성 개선 추세가 이어질 것"이라고 전망했다.

그는 "높아진 고객 재고로 인해서 메모리 반도체의 출하량 부진이 예상되지만, 가격 상승이 이를 상쇄하며 실적 성장을 견인할 것으로 판단한다"고 내다봤다.

삼성전자는 세트사업으로 TV를 비롯해 모니터, 냉장고, 세탁기, 에어컨, 스마트폰, 컴퓨터 등을 생산하는 DX부문이 있고 부품 사업으로 DRAM, NAND Flash, 모바일AP 등의 제품을 생산하고 있는 DS 부문과 스마트폰용 OLED 패널을 생산하고 있는 SDC가 있다.

삼성전자 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성전자 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>