Update2026.07.07 화

[버핏연구소=이승윤 기자] BNK투자증권은 17일 솔루엠(248070)에 대해 ESL 신규수주가 증가하고 있고 연말 수주잔고 2조1000억원으로 사상 최대치를 기록했다며 투자의견 ‘매수’와 목표주가 2만9000원을 유지했다. 솔루엠의 전일 종가는 2만1300원이다.

BNK투자증권의 이민희 애널리스트는 “올해 4분기 매출액은 3254억원(YoY 2%), 영업이익은 95억원(YoY -36%)”이라며 “이는 현재 FnGuide 컨센서스(매출액 3513억원, 영업이익 164억원) 대비 각각 -7%, -42% 수준”이라고 전했다.

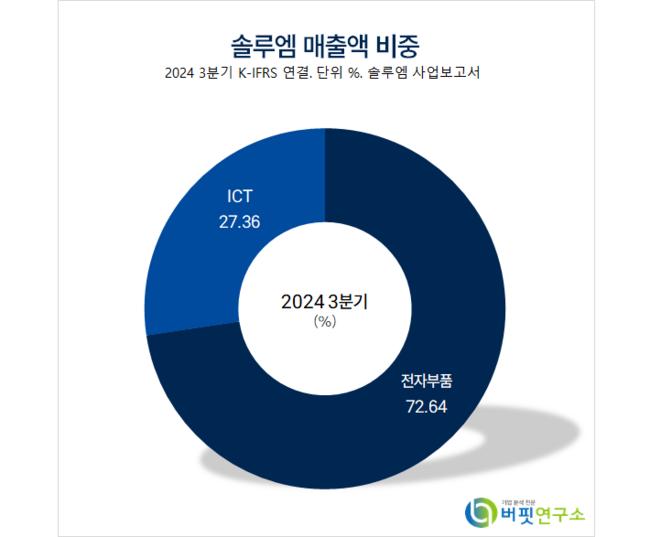

솔루엠 매출액 비중. [자료=버핏연구소]

솔루엠 매출액 비중. [자료=버핏연구소]

이는 “ESL 매출액이 1133억원으로 기대보다 적고 성과급 및 연말 비용 반영 요소들이 당초 예상보다 많기 때문”이라며 ”최근 신규수주 회복으로 향후 분기 실적은 올해 4분기를 저점으로 내년 3분기까지 매분기 증가할 것”으로 전망했다.

그는 “그동안 입찰 진행중이던 유럽의 대형 리테일러들과의 신규수주건들이 연달아 성사되며 솔루엠의 연말 ESL 수주잔고는 사상 최대치인 2조1000억원으로 추정한다”며 “지난해 말 수주잔고 1조6500억원, 지난 2022년 말 1조6000억원과 비교하면 수주 증가 모멘텀이 진행되고 있고 향후 실적 개선으로 이어질 것”이라고 기대했다.

이어 “글로벌 ESL 시장 성장세가 지속되고 있고 솔루엠이 내년에도 미국, 유럽의 대형 리테일러들과 신규수주 진행 중인 건들이 여러 개 있다”며 “수주잔고 성장세는 계속 이어질 전망”이라고 밝혔다.

이 연구원은 “올해 4분기와 내년 1분기 실적이 예상치보다 더 낮아질 것으로 보이나 선행 지표인 대형 리테일러들과의 신규수주 성장세가 발생하며 향후 실적 개선 기대를 높이고 있다”며 “업황 바닥은 지났고 점진적으로 계단식 주가 상승을 보일 것”으로 예상했다.

솔루엠은 전자기기 부품을 연구개발, 제조한다.

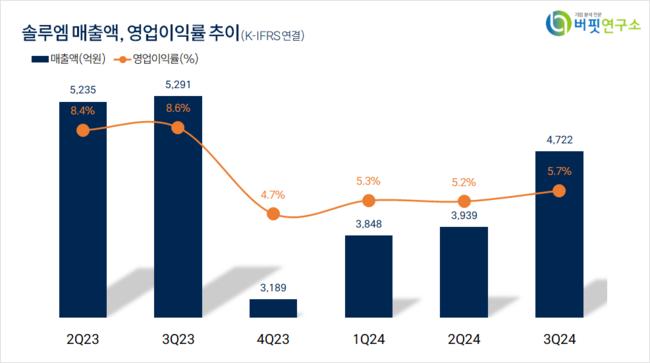

솔루엠. 매출액 및 영업이익률. [자료=버핏연구소]

솔루엠. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>