Update2026.07.06 월

[버핏연구소=권소윤 기자] 삼성증권이 30일 카카오(035720)에 대해 4분기 매출, 영업이익 감소할 전망이지만 차기 실적 발표 개편 내용에 따라 주가 방향성 변경 예상하며 투자의견은 ‘보유’로 유지했고 목표주가는 3만9000원으로 상향했다. 카카오의 전일 종가는 3만6000원이다.

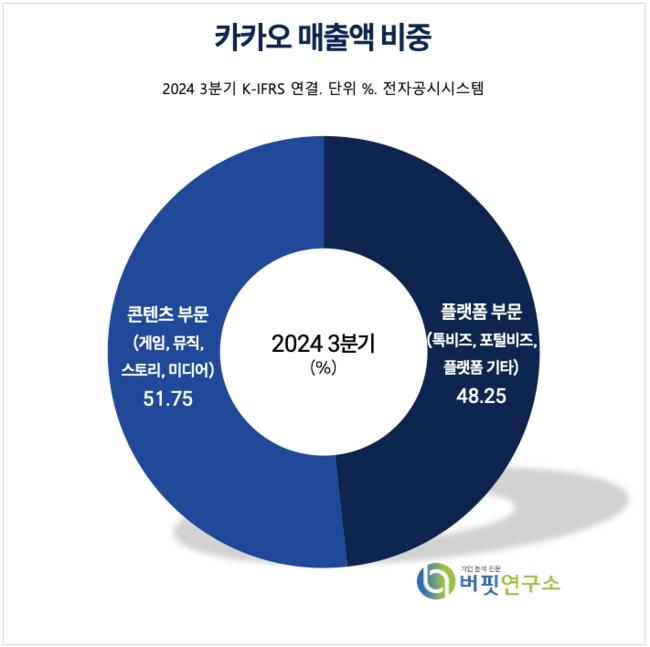

카카오 매출액 비중 [자료=카카오 3분기 보고서]

카카오 매출액 비중 [자료=카카오 3분기 보고서]

오동환 삼성증권 연구원은 “컨텐츠 매출 감소, 성장 둔화로 4분기 매출 전년대비 2.6% 감소할 전망”이라며 “위메프 리스크로 페이의 상각비 300억원의 영업비용 재산입으로 영업이익은 1071억원(전년대비 -33%)에 그칠 것”이라 예상했다.

오동환 연구원은 “현재 국내 정치 상황에 따라 주가가 민감하게 변동, 정권 교체 이후 검찰 및 공정위 수사의 방향성이 미지수”라며 “정치 상황과 무관한 신규 성장 전략과 설득력 있는 실행 방안 제시가 필요하다”고 말했다.

오 연구원은 “카카오의 12월 개편 작업이 진행중이며, 오는 4분기 실적발표에서 공개될 구체적인 개편 내용에 따라 카카오 중장기 성장성이 결정될 것”이라고 평가했다.

카카오는 국내 시장 점유율 1위 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등 다양한 영역에서 수익을 창출하고 있으며 다양한 계열사를 통해 콘텐츠 사업 역량을 강화하고 있다.

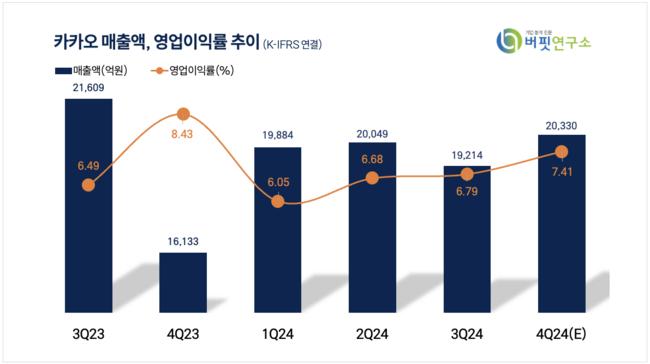

카카오 최근 분기별 매출액 및 영업이익률 추이 [이미지=버핏연구소]

카카오 최근 분기별 매출액 및 영업이익률 추이 [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>