Update2026.05.23 토

[버핏연구소=김호겸 기자] KB증권이 31일 LG이노텍(011070)에 대해 스마트폰 수요 부진 속 신규 공급사의 카메라 모듈 공급 점유율 확대가 가격 경쟁 심화를 낳고, 글로벌 스마트폰 수요 감소로 기판 소재 수익성 회복이 지연되고 있으며, FC-BGA 사업이 원가 부담으로 작용하고 있다며 투자의견은 매수, 목표주가는 21만원으로 하향했다. LG이노텍의 전일 종가는 16만2000원이다.

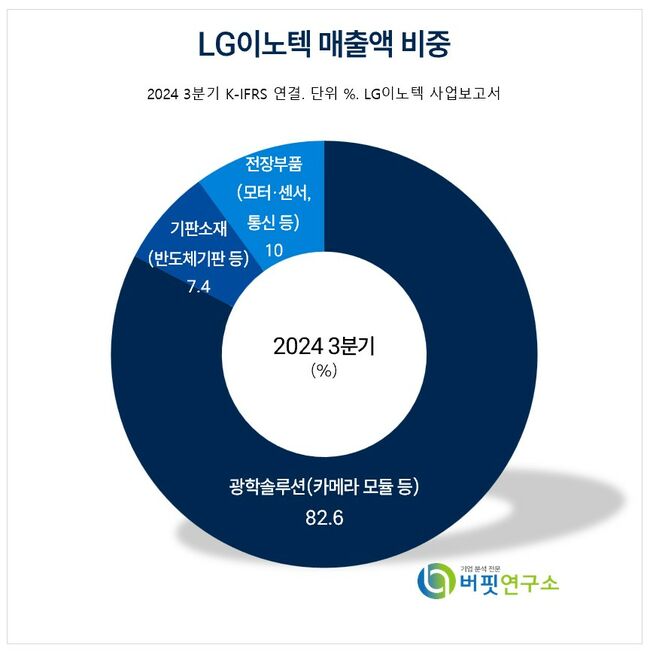

LG이노텍 주요품목 매출 비중. [자료= LG이노텍 사업보고서]

LG이노텍 주요품목 매출 비중. [자료= LG이노텍 사업보고서]

김동원 KB증권 연구원은 LG이노텍의 4분기 실적으로 매출액 6조3000억원(QoQ +10.9%, YoY -16.6%), 영업이익 2945억원(QoQ 125.8%, YoY -39.1%)을 예측해 시장 컨센서스 3343억원을 하회할 것으로 추정했다. 특히 비수기에 진입하는 내년 상반기 실적은 북미 고객사의 보급형 신모델 출시에 따른 가동률 상승에도 불구하고 카메라 모듈 공급망의 경쟁 구도 심화 영향으로 전년 대비 하락이 예상돼 LG이노텍의 실적은 내년 하반기부터 개선 추세를 나타낼 것으로 예상했다.

김 연구원은 LG이노텍의 내년 실적을 매출액 20조4000억원(YoY -2.4%), 영업이익 6502억원(-13.6%)으로 2024년 실적 대비 감익을 예상했다. 이에 따라 향후 LG이노텍의 실적과 주가의 상승 반전 계기는 내년 하반기 북미 고객사의 신규 전략 모델 판매량 증가로 인한 가격 경쟁 상쇄를 통한 실적 개선, 기판소재 부문과 전장부품 사업의 전방 산업인 스마트폰과 전기차 시장의 수요 회복 등을 전망했다.

특히 LG이노텍의 전체 매출 20.9조원의 84%인 17.4조원을 차지하는 광학솔루션 부문은 생산 라인 재배치와 투자 효율화를 추진하고 있어 내년 하반기 가동률 상승은 실적 개선의 직접적 요인으로 작용할 것으로 내다봤다.

LG이노텍은 광학솔루션, 기판소재, 전장부품 등을 만드는 LG그룹 계열사로서, 광학솔루션 사업부문이 80% 이상의 매출 비중을 차지하고 있으며, 카메라 모듈 등을 주요 제품으로 판매하고 있다. 기판소재 부문은 신규 사업으로 최근 FC-BGA 육성 가속화를 추진하고 있으며, Tape Substrate은 국내 M/S 및 중화권 전략 거래선의 확대로 시장 일등 지위를 강화하고 있다.

LG이노텍 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

LG이노텍 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>