Update2026.07.07 화

[버핏연구소=이승윤 기자] SK증권 15일 유니드(014830)에 대해 올해 1분기 이익 회복이 전망되며, 인도, 남미 등 신규 수요가 예상되고, CCS향 가성칼륨 수요가 26년 이후 본격화할 전망이라며, 투자의견 ‘매수’와 목표주가 10만5000원을 유지했다. 유니드의 전일 종가는 7만2100원이다.

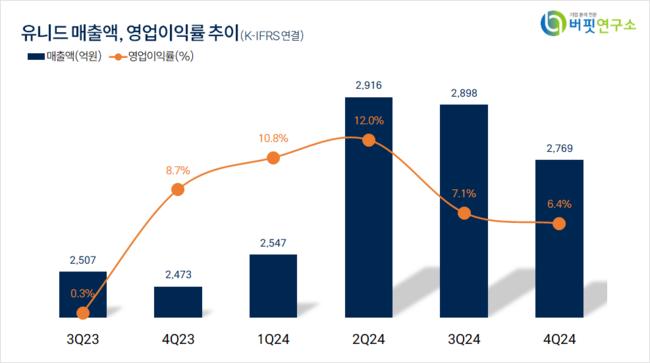

SK증권의 김도현 애널리스트는 “지난해 4분기 매출액 2769억원(YoY +11.9%), 영업이익 176억원(YoY -17.7%)으로 컨센서스 대비 부진할 것”이라며 “국내법인은 연말 일회성 비용 반영으로 수익성은 3분기 대비 부진하고 4분기 판매량도 비수기 영향으로 감소하며 영업이익 128억원(YoY +43.4%)일 것”으로 추정했다.

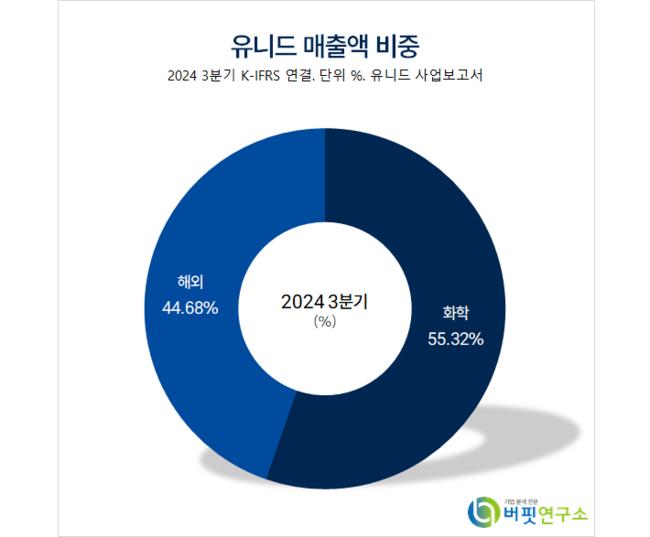

유니드 매출액 비중. [자료=버핏연구소]

유니드 매출액 비중. [자료=버핏연구소]

또 “중국법인은 영업이익 44억원(YoY -62.8%)일 것”이라며 “3분기부터 지속중인 CPs 설비 관련 비용이 4분기에도 반영되고 판매량도 소폭 감소했을 것”으로 전망했다.

그는 “올해 1분기 영업이익은 251억원(QoQ +42.2%)으로 이익 회복이 가능할 것”이라며 ”중국 법인의 CPs 설비 Ramp-up 진행으로 이익정상화가 지속될 것이고 비수기 및 일회성 비용 소멸로 국내법인, 중국법인 모두 이익이 정상화될 것”으로 예상했다.

한편 “올해 영업이익은 1224억원(YoY +21.6%, OPM 9.9%)으로 안정적인 가성칼륨 수요 성장을 통해 이익이 회복할 것”이라며 “글로벌 경쟁력을 갖춘 유니드의 특성상 인도, 남미 등 신규 수요의 성장은 수혜로 작용할 것”이라고 전했다.

이어 “염화칼륨 가격도 하방은 제한적인 상황에서 가성칼륨 Spread(두 가격간 차이)는 4분기대비 올해 회복될 것”이라며 “지난해 기준 44개의 CCS 설비가 건설 중, 534개의 CCS 프로젝트가 개발 단계에 있다”고 밝혔다.

이에 따라 “설비 상용화 규모는 지속 성장하고 CCS향 가성칼륨 수요 성장은 내년 이후 본격화될 것”이라며 “현재 CCS 설비의 80% 이상이 발전, 천연가스, 정유/화학에 집중되어 있어 수요성장의 포인트는 여전히 유효하다”고 판단했다.

유니드는 가성칼륨, 탄산칼륨, MDF(중밀도 섬유판), 제재목, 재생목재를 제조한다.

유니드. 매출액액 및 영업이익률. [자료=버핏연구소]

유니드. 매출액액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>