Update2026.07.07 화

[버핏연구소=채종일 기자] LS증권이 15일 효성중공업(298040)에 대해 중공업 호조가 지속되고 건설 재무리스크 불확실성이 해소돼 가이디언스 달성이 무난할 전망이라며 투자의견을 매수로 유지하고 목표주가도 60만원으로 유지했다. 효성중공업의 전일종가는 42만3000원이다.

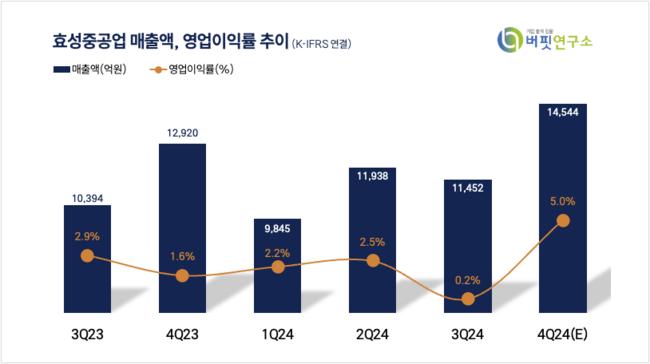

성종화 LS증권 연구원은 효성중공업의 4분기 매출액은 1조4544억원(+13% YOY), 영업이익 1158억원(+83% YOY), 영업이익률 8.0%(+3.1% YOY)로 변경된 회계기준의 적용으로 퇴직급여가 예상을 상당수준 초과함에도 매출은 물론 영업이익도 당사 및 컨센서스 전망치에 부합할 것으로 예상했다.

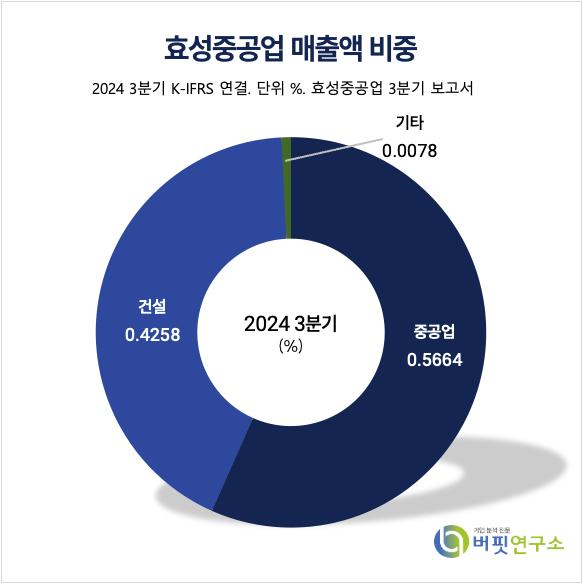

효성중공업 매출액 비중. [자료=버핏연구소]

효성중공업 매출액 비중. [자료=버핏연구소]

성종화 연구원은 “중공업 부문 2024 년 연결기준 수주 가이디언스는 YOY +40% 이상으로 매우 공격적으로 책정되어 있는데 1Q24-3Q24 누적 수주가 4조7714억원으로서 YOY +97%임을 감안하면 4Q24 에는 수주 컨트롤 전략을 통해 YOY 상당수준 감소한다 해도 가이디언스 달성은 무난할 것”이라 전망했다.

또 “12/20 2건의 PF 채무인수 공시로 건설부문 재무리스크가 부각된 바 있는데 4Q24에 관련 영향을 모두 공개하고 한꺼번에 다 회계처리하면서 불확실성이 제거되었다는 점이 중요하다”고 덧붙였다.

효성중공업은 중공업 부문에서는 변압기, 차단기 등 전력기기와 전동기, 감속기 등 산업기기를 생산하며, 건설 부문에서는 주택사업과 재개발, 재건축사업 등을 영위하고 있다.

효성중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

효성중공업 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>