Update2026.06.30 화

[버핏연구소=권소윤 기자] 하나증권이 1일 크래프톤(259960)에 대해 1분기 연결 기준 실적이 컨센서스를 상회하며 분기 최대 영업이익을 전망했고 배틀그라운드의 성장 및 신작 출시에 이상이 없다며 투자의견 ‘매수’, 목표주가 50만원으로 유지했다. 크래프톤의 전일 종가는 33만4500원이다.

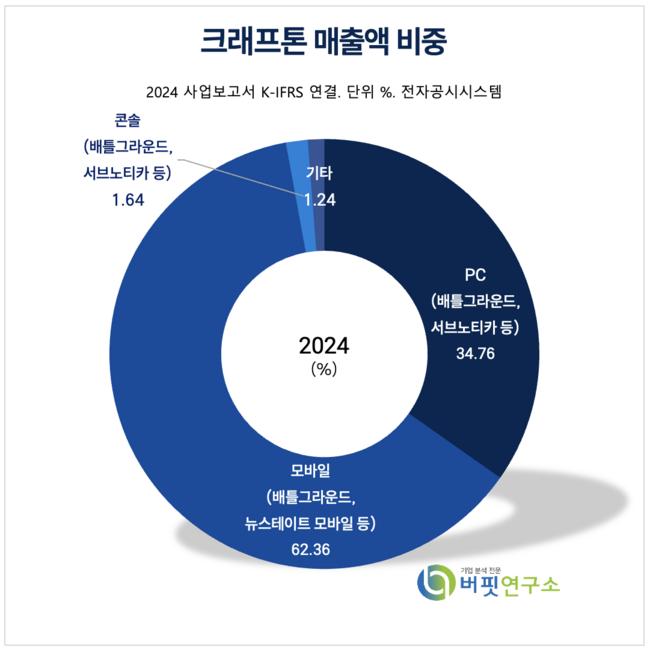

크래프톤 매출액 비중 [자료=크래프톤 2024년 사업보고서]

크래프톤 매출액 비중 [자료=크래프톤 2024년 사업보고서]

이준호 하나증권 연구원은 “크래프톤은 1분기 연결기준 매출액 8005억원(전년대비+20.2%), 영업이익 4052억원(전년대비+30.5%, 영업이익률 40.6%)로 컨센서스를 상회할 전망”이라며 “1분기 PC 매출액은 3241억원(전년대비+39.4%)로 추정, 매년 진행하는 신년 이벤트를 성공적으로 이뤄냈기에 안정적 성장이 예상된다”고 밝혔다.

이어 “PC스팀 기준 1분기 ‘배틀그라운드’의 평균 접속자 수는 32만4094명(전년대비+24%), 최고 동시 접속자 수는 134만7327명(전년대비+75.4%)”이며 “지난달 23일 8주년 이벤트로 폭발적인 접속을 이끈 후 일일 최고 동시 접속자 80만명을 상회하는 수준을 유지해 긍정적”이라고 전했다.

이준호 연구원은 “지난 28일 출시한 ‘인조이’의 판매가 70만장으로 추정, 1분기 모바일 매출액은 4563억원(전년대비+13.4%)로 전망한다”며 “‘배틀그라운드 모바일’은 3월 론도맵 출시로 유저 유입에 성공 및 중국은 춘절 업데이트로 전년대비 높은 성과를 기록한 것을 반영했다”고 평가했다.

그는 “올해 매출액 3조1244억원(전년대비+15.3%), 영업이익 1조3624억원(전년대비+15.2%, 영업이익률 43.6%)를 기록할 전망”이며 “PC매출은 1조1772억원(전년대비+25%), 모바일 매출은 1조7947억원(전년대비+6.2%)로 추정한다”고 밝혔다.

이 연구원은 “지난 3월 18일 로드맵 발표를 통해 가시화된 ‘배틀그라운드’의 연간 업데이트와 오는 9일 추가될 콜라보 계획으로 IP 전반의 트래픽 및 매출 동반 상승이 전망된다”고 분석했다.

다만 “‘인조이’는 출시 초기 스팀 1위 달성 후 하향 안정화되고 있으나 3개월 주기 대형 업데이트, 유저모드 추가로 안정적 매출을 기대한다”며 “크래프톤은 2026년 이후 ‘배틀그라운드’라는 대작이 지속 성장하며 가장 다작을 출시하는 게임사로 거듭나 ‘게임 업종 Top Pick’ 평가를 유지한다”고 분석을 마쳤다.

크래프톤은 게임을 개발 및 퍼블리싱한다. 본사 산하 12개 개발 스튜디오를 보유하고 있고 대표작은 배틀그라운드, 뉴스테이트 모바일, 서브노티카가 있고 현재 22개의 게임을 서비스하고 있다.

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>