Update2026.07.06 월

[버핏연구소=김호겸 기자] 상상인증권이 17일 세아제강(306200)에 대해 최근 상호 관세 발표에 따른 경기침체의 과도한 우려는 점차 해소될 가능성이 있다며 투자의견 매수, 목표주가 21만5000원으로 상향했다. 세아제강의 전일 종가는 18만6700원이다.

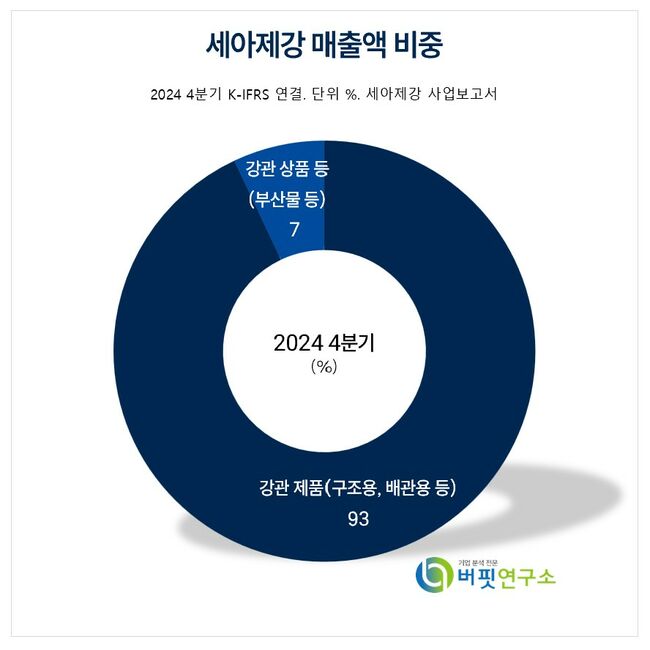

세아제강 주요품목 매출 비중. [자료= 세아제강 사업보고서]

세아제강 주요품목 매출 비중. [자료= 세아제강 사업보고서]

김진범 상상인증권 연구원은 세아제강의 1분기 연결 실적이 매출액 4271억원(YoY -6.3%), 영업이익 310억원(YoY -2.3%)을 기록했다며, 기존 전망치(매출액 4708억원, 영업이익 336억원)를 하회할 것이라고 판단했다.

외형 축소의 원인은 국내 건설 및 플랜트 수요 부진에 따른 내수 판매량 축소와 일부 수출물량의 선적 지연으로 판단된다. 미국향 강관 수출 물량은 기존 쿼터 수준에서 유지되는 중이며, 현지 가격 상승분이 관세 부과 영향을 상쇄하는 만큼 에너지 강관의 수익성은 여전히 견조한 것으로 확인된다.

김 연구원은 트럼프 행정부의 관세 압박, 현지 OCTG업계의 반발을 고려하면 국내 강관업계는 당분간 수출물량 확대에 신중한 태도를 유지할 가능성이 높다고 내다봤다.

이어 지속적인 유정 투자 확대를 위해 개발업체들의 이익 확보가 필수적인 만큼 경기침체 우려 및 불확실성 해소, 이란·베네수엘라 원유 제재 등 향후 유가와 리그 수 향방에 중대한 영향을 미칠 것이라고 판단했다.

한편 Secondary tariff 적용 확대 및 개별 국가의 관세 협상이 활발하게 진행되고 있음을 고려하면 경기침체 우려는 점차 해소될 것으로 전망된다.

세아제강은 동사가 운영하는 강관부문은 건설, 조선, 자동차, 기계, 에너지 등 산업 전반에 걸쳐 사용되고 있다. 단일 사업부문으로 배관용, 유정용, 구조용 등에 사용되는 강관 제품을 생산 및 판매함. 주요 매출처로는 건설사, 철강 유통사, EPC업체, 해외판매법인 등이 있다.

세아제강 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

세아제강 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>