Update2026.07.06 월

[버핏연구소=정지훈 기자] 신한투자증권이 11일 네이버(035420)에 대해 연초 제시했던 커머스 중심 전략으로 이익 성장은 나타나고 있으나, AI 기반 서비스의 수익화와 검색 점유율 우려를 해소하지 못한다면 주가 반등은 힘들 것이라며 투자의견 '단기 매수'와 목표주가 25만원을 '유지'했다. 네이버의 전일종가는 22만9500원이다.

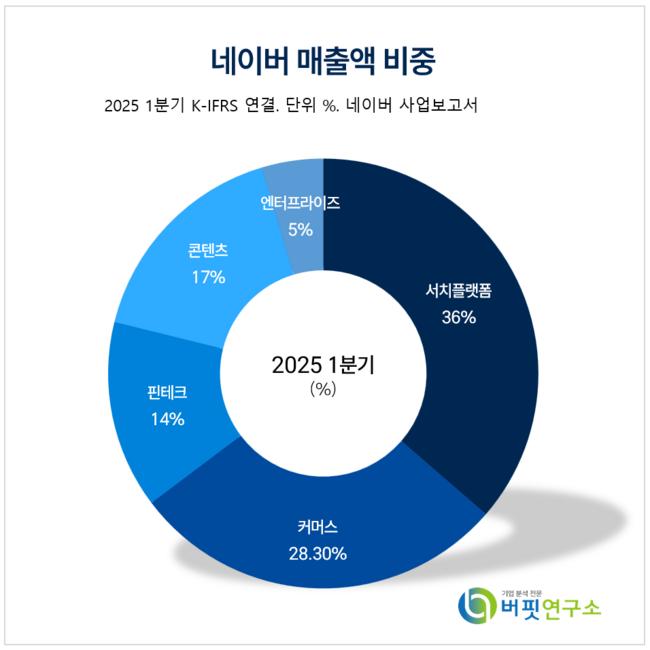

네이버 매출액 비중. [자료=버핏연구소]

네이버 매출액 비중. [자료=버핏연구소]

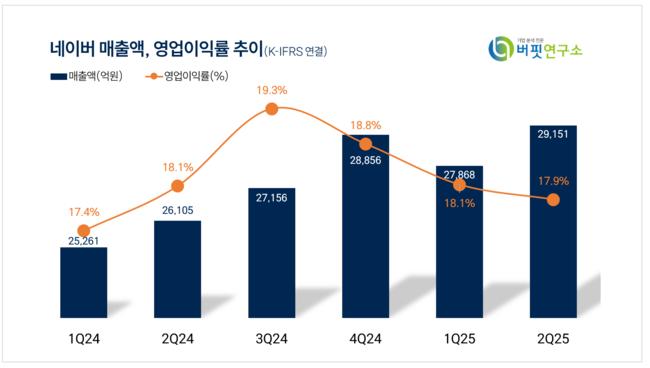

강석오 신한투자증권 연구원은 네이버가 2분기 영업수익 2조9151억원(전년동기대비 +11.7% ), 영업이익 5216억원(전년동기대비 +10.3%)을 기록하며 영업이익 추정치 5282억원에 부합했다고 전했다.

두 자릿수대 성장을 이어오던 서치플랫폼 광고는 5.9%로 성장이 둔화됐다. 커머스는 견조한 성장을 보였지만 전분기에 이은 플러스 스토어 관련 대규모 마케팅 집행으로 수익성은 소폭 감소했다. 개발 및 운영 비용은 안정적이었으나, 커머스•핀테크•웹툰 부문 프로모션을 집행하며 마케팅비가 31.5% 증가했다. 아직 컬리와의 협업 등이 남아있어 당분간 대규모 마케팅은 지속될 것으로 전망된다.

클라우드와 AI를 포괄하는 엔터프라이즈는 LY 정산금이 제거됨과 함께 성장률이 한 자릿수대로 하락했다. 강석오 연구원은 "클라우드 경쟁 심화와 정부의 예산 집행 변동성은 우려스럽다"며 "검색 및 커머스에도 AI 도입했지만 성장률 변화가 크지 않아 수익화 계획 및 속도를 구체적으로 제시하지 못하면 우려가 지속될 것"이라고 지적했다.

이어 "플러스 스토어 론칭과 수수료 인상 전략은 주당순이익(EPS)를 높일 수 있지만, 향후 경쟁에서 유저들의 이용률을 보장하지 못한다"며 "또 대화형 서비스들의 급격한 성장으로 여전히 검색 점유율 위협에서 벗어나지 못하는 상황이다"고 우려했다.

끝으로 "네이버만을 써야하는 매력적인 콘텐츠나 AI 생태계를 형성하지 못하면 EPS 성장에도 밸류에이션 축소는 지속될 것"이라고 전망했다.

네이버는 커머스, 핀테크 등 사업을 운영하고 있으며, 최대 인터넷데이터센터(IDC) 보유 기업으로 클라우드와 기업용 솔루션 등 IT 인프라를 확장 중이다. 현재는 인공지능, 로보틱스 등 미래 기술 개발을 통해 기술 플랫폼 혁신을 이뤄나가고 있다.

네이버 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

네이버 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>