Update2026.07.06 월

[버핏연구소=정지훈 기자] 한국투자증권이 2일 현대제철(004020)에 대해 중국의 철강산업에 대한 구조조정과 높아진 해외 투자자들의 관심으로 매수세 전환 전망된다며 투자의견 '매수'와 목표주가 6만2000원을 '유지'했다. 현대제철의 전일종가는 3만2100원이다.

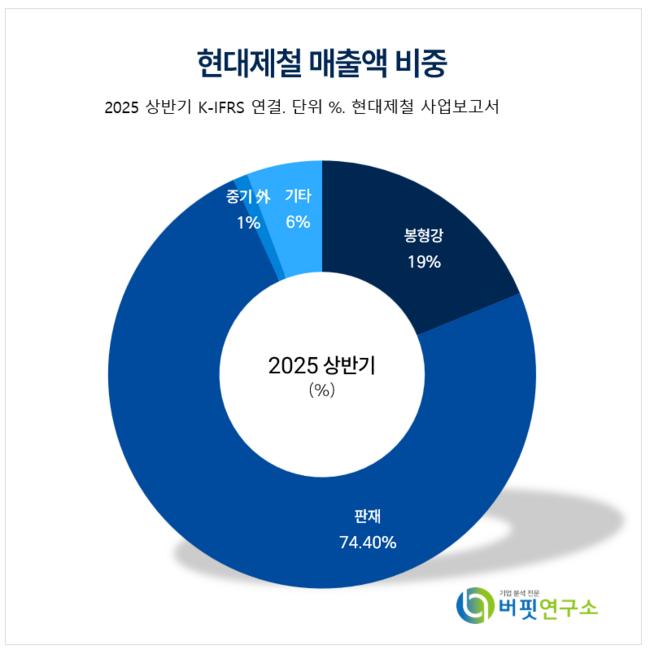

현대제철 매출액 비중. [자료=버핏연구소]

현대제철 매출액 비중. [자료=버핏연구소]

최문선 한국투자증권 연구원은 현대제철에 대한 해외투자자들의 관심이 높아졌다고 말한다. 지난달 26일부터 29일까지 진행한 홍콩과 싱가폴 기관투자자 대상 기업설명회(NDR)에서 모든 미팅이 채워질 정도였으며, 작년에 비해 현대 제철의 최근 실적과 이슈에 대해서 충분히 인지하고 있는 투자자들도 많아졌다고 전했다.

최문선 연구원은 현대제철을 필수 보유(MUST HAVE) 종목으로 꼽았다. 중국이 철강산업에 대해 구조조정을 할 것이라고 전망하기 때문이다. 지난주 금요일에는 중국이 '철강산업 성장 안정화' 계획을 수립하여 생산능력 확대 규제 및 비효율적인 설비 폐쇄를 진행할 것이라는 보도가 나오기도 했다.

현대제철은 예상보다 높지 않은 중국의 감산 수준, 중국 구조조정에 대한 불신, 2분기 별도기준 실적에 대한 실망, '노란 봉투법' 실행에 따른 피해 우려 등에 의해 주가 상승세가 꺾인 상태다. 그러나 최 연구원은 이번 NDR에서 투자자들의 우호적인 반응을 확인했으며, △중국 감산과 반덤핑 관세 부과에 따른 별도기준 실적 개선 △동계 시즌 철강 감산 규모 확대 △구조조정에 대한 구체적 정책 확인 등의 추세가 보인다면 매수세가 나타날 것이라고 전망했다.

현대제철은 국내 최대 전기로 제강사로서 봉형강, 판재, 강관 등을 생산해 건설, 자동차, 조선산업에 공급하고 있다. 현재는 2루트 전략으로 공정 탄소중립과 저탄소 제품을 추진하며, 미국 루이지애나주에 자동차강판 특화 제철소 건설로 성장동력을 확보하고 있다.

현대제철 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대제철 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>