Update2026.07.09 목

[버핏연구소=정지훈 기자] NH투자증권이 5일 현대글로비스(086280)에 대해 공급 증가에도 자동차운반선 수급이 양호하고, 해운사업부 원가 개선이 전망된다며 투자의견 '매수'를 유지하고, 목표주가를 22만5000원으로 '상향'했다. 현대글로비스의 전일종가는 18만4000원이다.

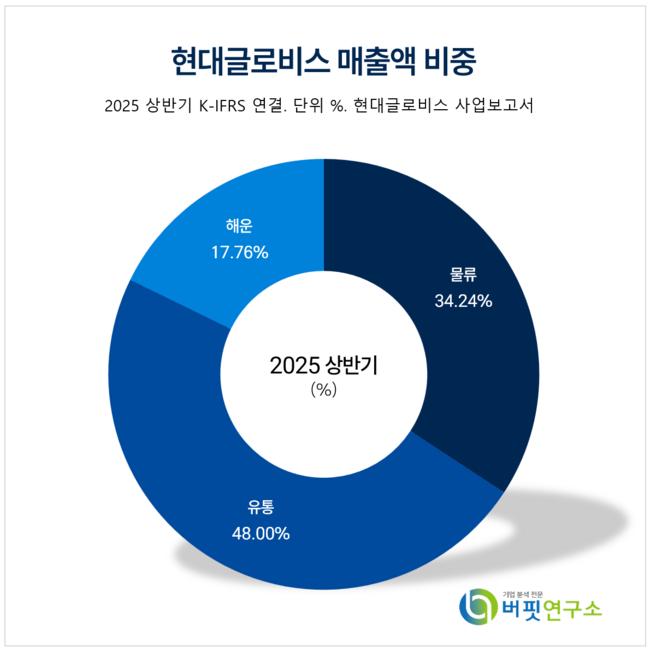

현대글로비스 매출액 비중. [자료=현대글로비스 사업보고서]

현대글로비스 매출액 비중. [자료=현대글로비스 사업보고서]

정연승 NH투자증권 애널리스트는 현대글로비스의 핵심 투자포인트로 3가지를 지적했다. △고원가의 용선 선박 축소로 해운 사업부의 원가가 개선된 것 △배당소득 분리과세 대상 종목에 포함될 가능성 △로봇 시장 확대에 따른 보스턴다이나믹스 지분 가치가 상승한 것 등이다.

올해 상반기 글로벌 자동차운반선은 38척 인도됐으며, 연중으로 선박 공급 증가율은 +13%에 달할 전망이다.

정연승 애널리스트는 "글로벌 완성차 물동량은 전년대비 1% 증가에 그치지만, 아시아발 물동량 증가가 선적 비효율을 증가시켜, 선대 증가에도 수급이 양호할 것"으로 예측했다.

이어 "현대글로비스, 왈레니우스(Wallenius), 호그 오토라이너(Hoegh Autoliner) 등의 주요 완성차 해상운송 선사들은 물량 확대 과정에서 자사 보유 선박보다 원가가 높은 고용선료의 선박을 용선하여 투입한 바가 있었다"며 "신조선이 순차적으로 인도되면서 해당 고원가 선박이 반납될 예정이라서 하반기 선대 원가가 소폭 낮아질 전망"이라고 말했다.

또 "현대글로비스는 계열사를 포함하여, 주요 자동차 기업과 다년 계약을 통해 운임을 고정했다"며 "운임이 안정적인 가운데 비용 구조 개선으로 하반기 이익 증가가 계속될 것"으로 분석했다.

끝으로 "3분기 컨테이너 운임 하락과 조업일수 소폭 감소 영향이 있을 것"이지만 "우호적인 환율과 해운사업부 수익성 개선으로 2분기와 유사한 수준의 실적을 기록할 것"으로 내다봤다.

현대글로비스는 종합물류업(국내외 물류), 유통판매업(CKD부품 공급, 중고차 경매·수출, 트레이딩), 해운업(완성차·벌크 운송)을 영위하고 있다. 현재는 글로벌 물류 네트워크를 기반으로 첨단 물류정보시스템과 전문 인력을 활용한 '원 스톱 토탈 로지스틱 서비스(One Stop Total Logistics Service)'로 고객 가치를 극대화하고 있다.

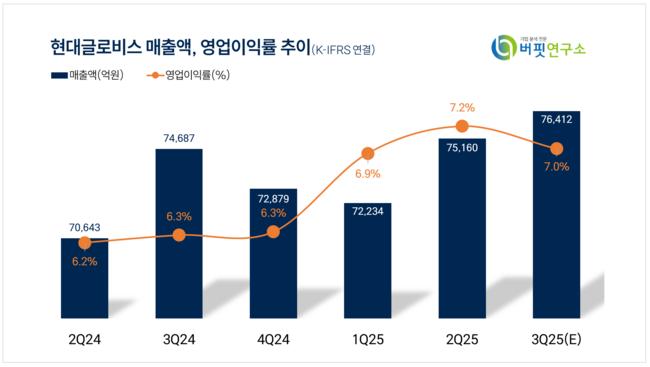

현대글로비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대글로비스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>