Update2026.07.09 목

[버핏연구소=정지훈 기자] 키움투자증권이 16일 GS건설(006360)에 대해 기확보 된 토지의 가격 상승과 토지법 개정에 따른 수혜로 높은 수익성을 가질 것이라며 투자의견 '매수'와 목표주가 2만7000원을 '유지'했다. GS건설의 전일종가는 1만9460원이다.

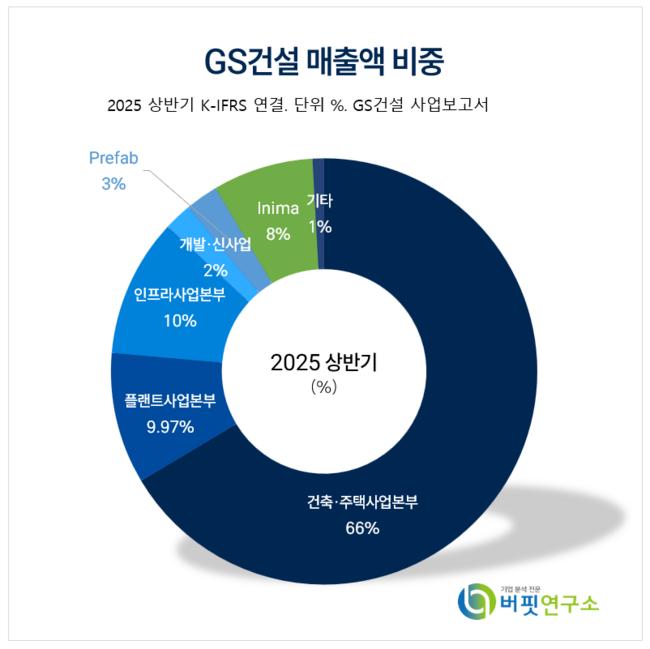

GS건설 매출액 비중. [자료=GS건설 사업보고서]

GS건설 매출액 비중. [자료=GS건설 사업보고서]

신대현 키움투자증권 애널리스트는 베트남에서 투자자산으로서 부동산의 매력이 지속될 것이라고 말한다. 높은 수준의 시세가 유지되며 투자자산으로서의 프리미엄 주거들의 상승이 두드러지는데, GS건설이 이런 수요에 부합하는 주거를 공급할 계획이라고 전했다.

베트남에서 해외 개발사들에 대한 선호가 높다는 것도 GS건설의 호재다. 특히 GS 건설은 지난 2007년부터 토지 사용권을 확보해온 상황에서 토지가 상승과 작년 토지법 개정에 따른 수혜를 입을 가능성이 높다. 신대현 애널리스트는 "높아진 토지가격과 공시지가로 인해 신규 사업자의 진입장벽이 높아졌고, GS건설은 과거 기확보 된 토지를 통해 높은 수익성을 향유할 수 있을 것"이라고 언급했다.

이어 "GS건설은 베트남에서 투티엠(Thu Thiem) 프로젝트, 냐베(Nha Be) 프로젝트, 롱빈(Long Binh) 프로젝트 등 총 3개를 진행하고 있다"며 "각각의 프로젝트 모두 호치민시 개발 계획상 중요한 곳에 위치하고 있으며, 아직 사업의 초기 단계인 프로젝트가 많은 만큼 중장기적으로 GS건설 신사업 부문의 성장을 이끌 수 있는 동력"이라고 판단했다.

최근 GS이니마에 대한 매각금액(1조6800억원)이 결정됐다. GS건설은 GS이니마 처분으로 받는 현금은 차입금 상환에 대부분 사용할 것으로 예상된다. 그는 GS이니마 처분에 따른 신사업 부문의 외형 축소는 불가피할 것이며, GS건설의 해외 개발사업과 모듈러 주택의 역할이 중요할 것으로 관측했다.

GS건설은 건축ㆍ주택사업본부, 플랜트사업본부, 인프라사업본부와 3개 실로 구성된 종합건설회사다. 건축ㆍ주택사업본부는 사무용빌딩, 공장, 아파트를, 플랜트사업본부는 석유정제설비, 발전소를, 인프라사업본부는 도로, 철도, 전력제어 사업을 영위하고 있다.

GS건설 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

GS건설 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>