Update2026.07.08 수

[버핏연구소=윤승재 기자] LS증권은 24일 HD현대일렉트릭(267260)에 대해 북미시장의 대호조와 유럽시장의 대약진으로 3분기 실적이 역대 최고 수준을 기록했다며, 투자의견 ‘매수’를 유지하고 목표주가를 80만원에서 97만원으로 21% 상향했다. HD현대일렉트릭의 전일 종가는 74만6000원이다.

성종화 LS증권 애널리스트는 “3분기 연결기준 매출액은 9954억원으로 전년동기대비 26%, 영업이익은 2471억원으로 51% 증가하며 당사 예상치를 소폭 상회했다”며 “관세 부담에도 불구하고 영업이익률 24.8%를 기록, 분기 기준 사상 최고치를 경신했다”고 밝혔다.

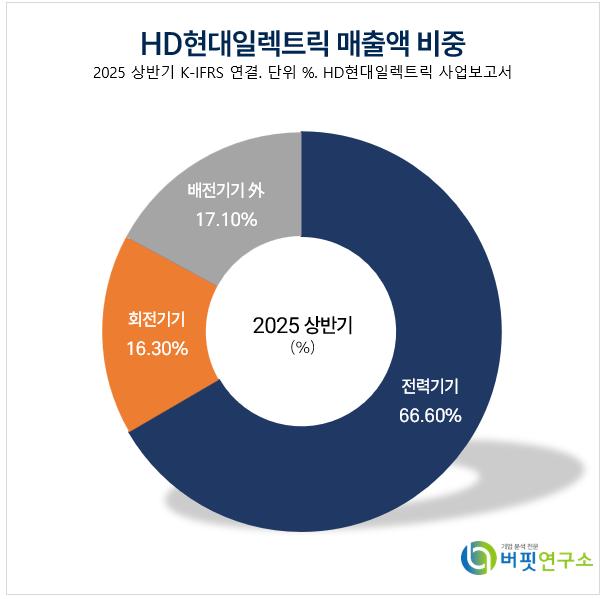

HD현대일렉트릭 매출액 비중. [자료=버핏연구소]

HD현대일렉트릭 매출액 비중. [자료=버핏연구소]

그는 “전력기기 부문 매출이 5878억원으로 전년동기대비 88% 폭증하며 전체 실적을 견인했다”며 “북미 초고압변압기 수요가 폭발적으로 증가하고, 국내 고압차단기 매출도 호조를 보였다”고 설명했다.

이어 “배전기기 부문은 민수 부문의 일시적 부진으로 성장세가 주춤했으나, 해외 저압차단기 매출은 안정적으로 유지됐다”고 덧붙였다.

끝으로 “HD현대일렉트릭은 2025년 매출 4조4490억원, 영업이익 9415억원으로 전년동기대비 각각 21.7%, 40.7% 성장할 전망”이라며 “글로벌 전력 인프라 투자 확대로 전력기기 업황 호황이 이어지고 있으며, 글로벌 주요 경쟁사 대비 성장성과 수익성이 압도적”이라고 평가했다.

HD현대일렉트릭은 송전·배전용 변압기, 차단기, 전동기 등을 생산하며 북미·중동·유럽 등 전 세계 전력 인프라 시장에 공급하고 있다. 최근 글로벌 에너지 전환과 AI 데이터센터 증설 흐름 속에서 전력망 투자 확대의 핵심 수혜주로 꼽힌다.

HD현대일렉트릭 매출액 및 영업이익률. [자료=버핏연구소]

HD현대일렉트릭 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>