Update2026.05.23 토

[버핏연구소=윤승재 기자] 대신증권은 1일 더블유게임즈(192080)에 대해 2025년 자회사 투자 확대에 따른 수익성 둔화가 있었지만 2026년에는 외형 성장과 이익 개선이 동시에 나타날 것이라며 투자의견 ‘매수’와 목표주가 7만원을 제시했다. 더블유게임즈의 전일 종가는 5만2700원이다.

이지은 대신증권 연구원은 “2026년 연결 매출은 8161억원(전년동기대비 +14.7%), 영업이익은 (전년동기대비 +21.9%)으로 증가할 것”이라며 “팍시게임즈, 와우게임즈, 슈퍼네이션 등 신규 편입 자회사들이 2025년 성장 투자 이후 2026년에는 본격적인 이익 기여 단계에 들어선다”고 분석했다.

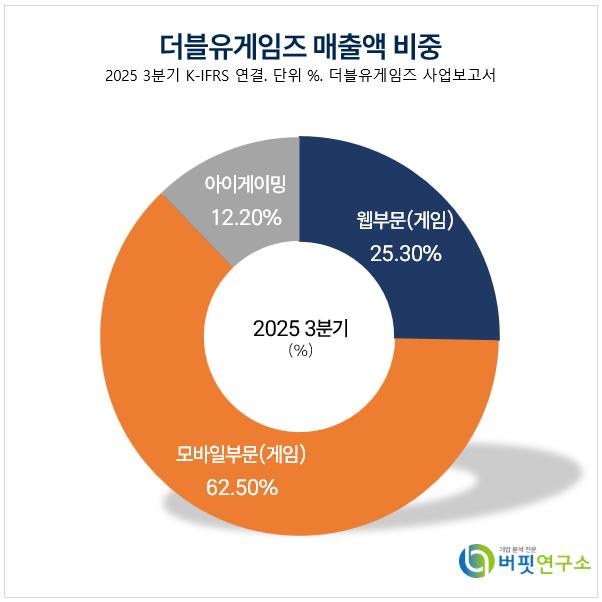

더블유게임즈 매출액 비중. [자료=버핏연구소]

더블유게임즈 매출액 비중. [자료=버핏연구소]

그는 “소셜카지노 장르는 앱마켓 랭킹 효과가 크지 않아 자체결제(DTC) 도입에 따른 수수료 절감 효과가 크다”며 “3분기 자체결제 비중이 17.6%까지 상승한 만큼 2026년에는 약 28% 수준까지 확대될 것”이라고 설명했다. 자체결제 확대는 수익성 개선으로 이어져 영업이익률(OPM) 약 2.6%p 상승 효과가 발생할 것으로 전망했다.

또한 “슈퍼네이션은 2023년 인수 이후 공격적 마케팅으로 매출 성장을 우선했지만 기반이 충분히 확보돼 2026년부터는 흑자 전환이 가능하다”며 “팍시게임즈와 와우게임즈도 2026년 온기 반영되며 각각 전사 매출 비중 약 11%, 약 8% 수준을 채울 것”이라고 밝혔다.

이어 “3분기 기준 순현금이 약 7500억원에 달해 2026년에도 추가 인수합병(M&A) 2~3건이 가능하다”며 실적 상향 여지도 있다고 덧붙였다.

주주환원 정책도 주목된다고 평가했다. 연구원은 “2025년 말 보유 자사주 비중이 10%를 넘길 것으로 보이며 상법 개정안 통과 시 자사주 소각에 따른 추가 주주환원도 가능하다”고 언급했다. 배당 역시 매년 증가 추세이며 2025년 결산 배당부터는 비과세 감액배당이 적용될 가능성이 있다고 설명했다.

끝으로 연구원은 “현재 더블유게임즈의 12개월 선행 주가수익비율(PER)은 6배로 과거 밴드 하단(8배)에도 못 미치는 저평가 국면”이라며 “2026년 실적 회복과 주주환원 확대가 반영되면 밸류에이션 정상화가 가능하다”고 강조했다.

더블유게임즈는 온라인 게임 개발 및 서비스 사업을 영위하고 있다. 최근 안정적 현금흐름으로 캐주얼 장르의 신작 개발을 지속하며 인수합병을 통한 포트폴리오 다각화로 종합 게임회사로 변모하고 있다.

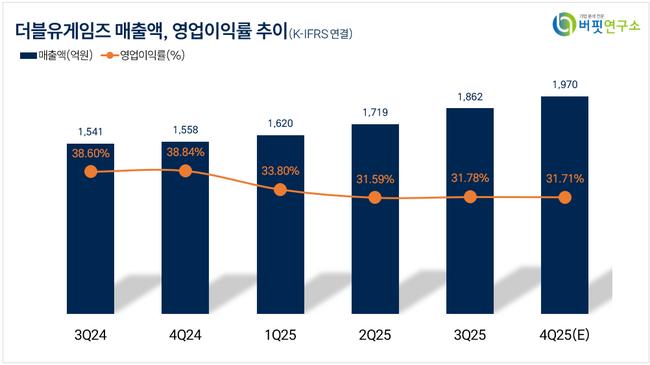

더블유게임즈 매출액 및 영업이익률. [자료=버핏연구소]

더블유게임즈 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>