Update2026.07.08 수

[버핏연구소=정지훈 기자] 메리츠증권이 8일 삼성전기(009150)에 대해 내년에는 IT 세트 중심에서 AI 인프라 핵심수혜주로의 포지셔닝 변화가 가속화되며 점진적 리레이팅 국면이 지속될 것으로 판단한다며 투자의견 '매수'를 유지하고, 목표주가를 31만원으로 '상향'했다. 삼성전기의 전일종가는 26만3000원이다.

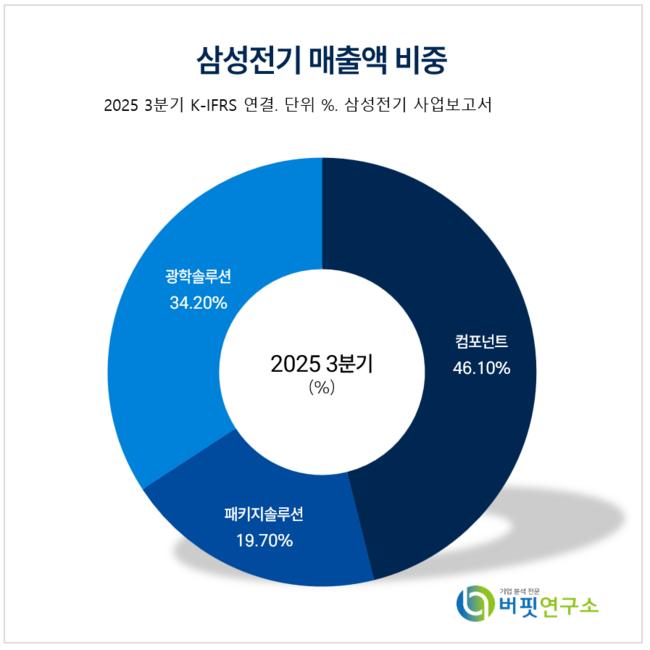

삼성전기 매출액 비중. [자료= 삼성전기 사업보고서]

삼성전기 매출액 비중. [자료= 삼성전기 사업보고서]

양승수 메리츠증권 연구원은 삼성전기의 4분기 실적이 매출액 2조8000억원, 영업이익 2282억원으로 시장 추정치를 각각 1%, 2.8% 상회할 것으로 전망했다. 4분기 적층세라믹캐퍼시터(MLCC) 평균판매단가(ASP)는 전분기대비 1% 상승, 출하량은 -4.5%의 변동을 예상했다. 가동률과 재고일수는 각각 91%, 30일 전후로 유지될 것으로 내다봤다.

양승수 연구원은 "내년 컴포넌트 사업부의 매출액과 영업이익 추정치를 각각 2.3%, 10.6% 상향한다"며 "AI 서버용 MLCC 기반의 물량 증가와 마진 개선 효과를 반영했다"고 말했다.

이어 "AI 서버용 MLCC는 구조적인 초과 수요 흐름 속에서, 초소형•고용량 기술이 동시에 요구되는 제품의 특성상 삼성전기와 무라타(Murata) 중심의 과점적 시장 구도가 유지될 전망이다"며 "무라타가 최근 인베스터 데이에서 AI 서버 베이스보드1대당 MLCC 탑재량을 기존 1만개~1만5000여개 수준에서 1만5000여개~2만개로 상향하고, 이를 기반으로 AI 서버용 MLCC의 연평균 매출 성장률(CAGR) 전망치를 30%로 재조정한 점도 업황 강세를 뒷받침한다"고 설명했다.

또 "내년 패키지솔루션 사업부는 ABF 기판 중심의 성장에 힘입어 3년 만에 두 자릿수 영업이익률 회복이 예상된다"며 "특히 AI용 ABF 기판은 대면적화와 층수 증가로 인한 수급 불균형이 심화되는 가운데, 핵심 원재료인 T-Glass 공급 부족이 지속되며 가격 상승 압력도 더욱 강화될 전망이다"고 전했다.

끝으로 "삼성전기 자체적으로는 작년에 신규 진입한 북미 CSP A사향 퍼스트벤더로서의 지위 확보에 더해, 북미 M사향 주문형 반도체(ASIC) 및 북미 GPU사향 스위치 기판 등 AI용 ABF 기판 신규 납품이 잇따를 것으로 예상된다"고 마무리했다.

삼성전기는 수동소자, 반도체패키지기판, 카메라모듈을 각각 생산하는 3개 사업부문으로 구성되어 있으며, 6개 생산거점을 보유하고 있다. 현재는 초소형·고용량 재료기술과 핵심공정기술을 고도화해 경쟁우위 선점, IT용 최선단품 및 전장용 고온·고압·고신뢰성 제품 개발로 글로벌 시장 점유율을 확대하고 있다.

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>