Update2026.07.08 수

[버핏연구소=김도하 기자] 하나증권은 12일 HL만도(204320)가 장기 성장 전략과 로봇 액츄에이터 신사업 계획을 발표한 것에 주목하며 투자의견 '매수’를 유지하고, 목표주가를 6만2000원으로 상향했다. HL만도의 전일 종가는 5만2200원이다.

송선재 하나증권 애널리스트는 “고객사 확대와 물량 증가로 기존 매출 11조7000억원, 차세대 제품군에서 신규 매출 2조4000억원, 또 신사업을 통한 매출액 추가가 기대된다”며 “2030년 매출액 14조1000억원 이상을 목표한다"고 밝혔다.

“수익성 목표도 재료비 절감, 연구개발(R&D) 효율화, 제품 포트폴리오 관리 등을 통해 2030년 영업이익률은 6% 이상, 자기자본이익률(ROE) 10% 이상, 배당성향 25% 이상 개선을 목표한다”고 말했다.

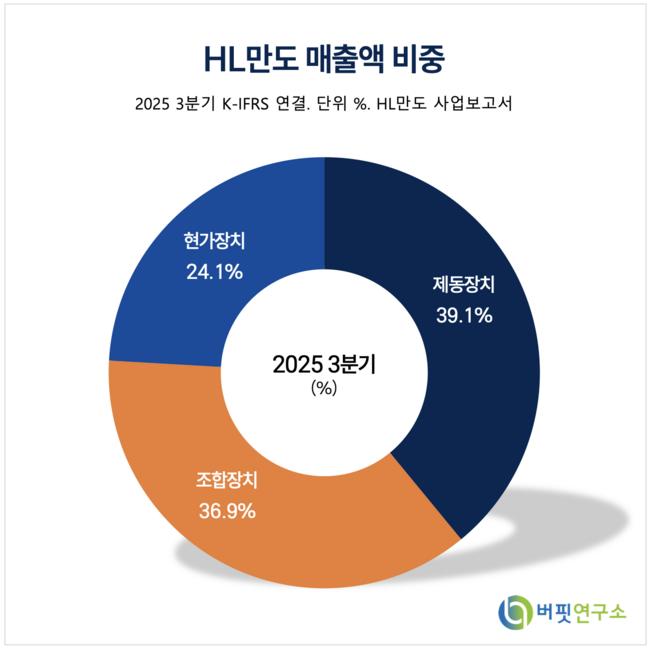

HL만도 매출액 비중. [자료=버핏연구소]그는 “볼 스크류(Ball Screw)와 같은 핵심 정밀요소기술을 보유하고 있어 이를 차량용 바이와이어(By-Wire) 시스템 및 로봇 액츄에이터로 확대 적용할 수 있다는 강점이 있다”며 “특히 자동차와 로봇 생산의 유사성 및 내재 역량을 감안해 시장 진입을 자신하고 있다”고 전했다.

HL만도 매출액 비중. [자료=버핏연구소]그는 “볼 스크류(Ball Screw)와 같은 핵심 정밀요소기술을 보유하고 있어 이를 차량용 바이와이어(By-Wire) 시스템 및 로봇 액츄에이터로 확대 적용할 수 있다는 강점이 있다”며 “특히 자동차와 로봇 생산의 유사성 및 내재 역량을 감안해 시장 진입을 자신하고 있다”고 전했다.

추진 로드맵은 내년 제품 검증, 2028년 표준화 및 사양 확정을 완료한 후 북미에서부터 양산을 시작한다는 목표이다.

“2035년 로봇 액츄에이터 시장의 10% 점유율에 해당하는 2조3000억원의 매출액을 제시한다"며 "휴머노이드 로봇 시장은 충분한 잠재력이 있어 핵심 부품을 대량 생산할 기반을 갖춘 HL만도의 사업 가치가 재평가받아야 한다”고 판단했다.

또 “단기적으로 주가는 급등에 따른 피로감과 다음달 예정된 미국 소비재 전자 전시회(CES) 모멘텀이 충돌하며 변동성을 보일 수 있지만, 로봇 액츄에이터 사업은 장기적인 성장 기회라는 점에서 주가 하락 시 저점 매수의 관점에서 접근할 필요가 있다”고 분석했다.

끝으로 “로봇 액츄에이터의 양산 목표 시점을 고려하면 내년 하반기에서 2027년 상반기에는 수주가 진행될 것이며, 내년 중 액츄에이터 제품의 마스터 모델이 완료되어 영업이 진행될 것이라는 점을 고려해야 한다”고 강조했다.

HL만도 매출액 및 영업이익률. [자료=버핏연구소]

HL만도 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>