Update2026.07.08 수

[버핏연구소=정지훈 기자] 다올투자증권이 16일 현대로템(064350)에 대해 페루와 전차, 차륜형장갑차 공급 총괄합의를 체결했다며 투자의견 '매수'와 목표주가 31만원을 '유지'했다. 현대로템의 전일종가는 18만1400원이다.

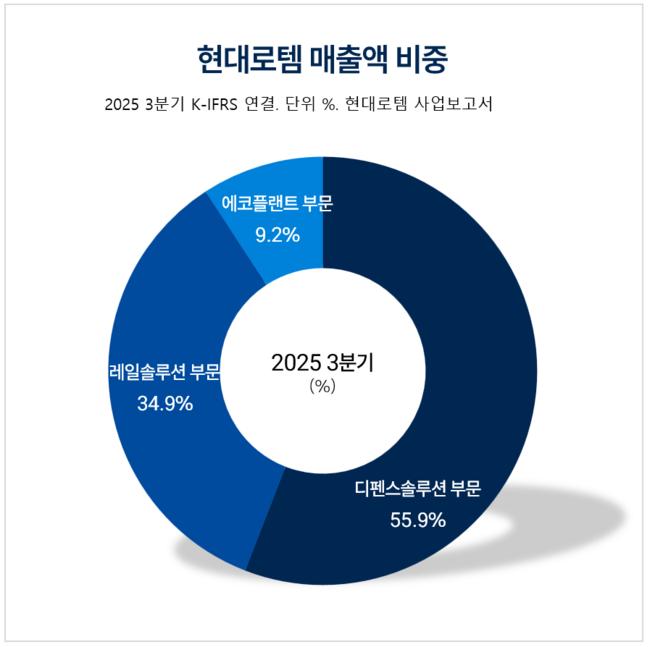

현대로템 매출액 비중. [자료=현대로템 사업보고서]

현대로템 매출액 비중. [자료=현대로템 사업보고서]

최광식 다올투자증권 애널리스트는 현대로템이 지난 10일 페루와의 K2 전차 및 K808 차륜형장갑차 공급에 총괄합의했으며, 이를 전자공시로 밝혔다고 말했다. 외신에 따르면 K2 전차 54대, K808 141대(20억달러(2조 9416억원))가 2026년부터 2028년까지 납품되고, 2차는 2억7000만달러(한화 약 3971억원) 투자로 현지 조립라인을 구축키로 했다. 2029년부터 2040년까지는 K2 104대, K808 181대를 납품하게 된다. 이는 K2의 2번째 해외 수출 사례이며, 폴란드와 마찬가지로 기술 이전 및 현지 생산 협력의 절충교역 전략이 작동한 것으로 평가된다.

최광식 애널리스트는 "페루보다 더 빠를 것으로 보았던 이라크 K2 계약(250여대)의 기대감도 높아지고, 루마니아 전차 도입사업(250여대)도 바라보게 됐다"며 "현대로템의 중장기 실적은 폴란드 EC3~EC5, 페루 현지생산, 이라크, 루마니아 등을 통해 2030년 초반까지 성장할 것"이라고 예상했다.

이어 "페루 1차만으로도 현대로템의 2027년~2028년 실적을 크게 상향하고 적정가치도 25% 이상 올릴 수 있지만 본계약 확인 후 이를 반영할 예정"이라며 "최근 러-우 종전 이벤트, 이라크 K2 지연 등으로 동사 주가 낙폭이 커서 지금도 주가 상승여력이 70%에 달한다"고 전했다.

끝으로 "3분기 실적에서 폴란드 EC2의 수익성이 시장 기대보다 낮게 나왔지만, 장차 EC1처럼 예정원가대비 개선될 것으로 기대한다"며 "4분기에는 원달러환율 상승으로 향후 실적 컨센서스 상향 가능성이 높다"고 마무리했다.

현대로템은 디펜스솔루션, 레일솔루션, 에코플랜트 3개 사업부문을 영위하고 있다. 디펜스솔루션은 육‧해‧공 종합무기체계와 우주발사체를, 레일솔루션은 고속철 등 철도차량 제조와 시스템을, 에코플랜트는 수소인프라, 로보틱스, 프레스 등을 제조판매하고 있다.

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>