Update2026.07.06 월

[버핏연구소=홍승환 기자] DS투자증권은 6일 피에스케이(319660)에 대해 신규 투자 대비 전환 물량이 더 많은 것을 근거로 투자의견 ‘매수’를 유지하고 목표주가 8만1000원을 제시했다. 피에스케이의 전일 종가는 6만5300원이다.

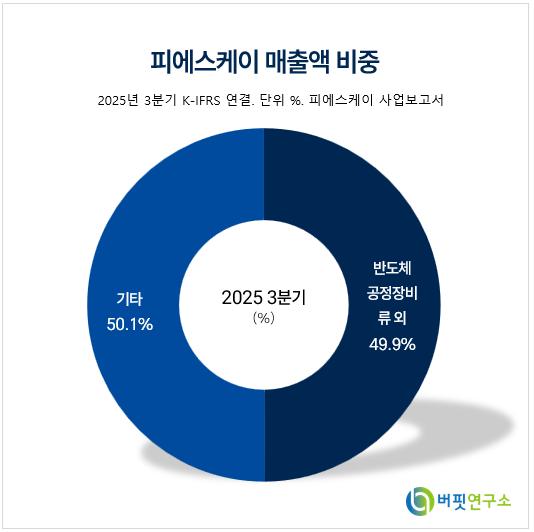

피에스케이 매출액 비중. [자료=버핏연구소]

피에스케이 매출액 비중. [자료=버핏연구소]

이수림 DS투자증권 연구원은 “M15X, P4 Ph3, 4향 신규 장비 발주 이외에도 NAND 전환투자가 작년 대비 증가한다”며 “27년까지 시선을 확장하더라도 장비 투자는 지속된다”라고 밝혔다.

이어 “용인 클러스터 인프라 투자 가속이 원인이고, 28년에는 P5와 용인 클러스터 Ph2 투자까지 이어진다”며 “최근 양 사의 1c DRAM 생산능력(CAPA) 확보 경쟁 역시 치열해졌다”라고 덧붙였다.

그는 “삼성전자는 26년 화성 L15, L16에서 1b DRAM 전환을 이어가며 P3, P4 증설 및 전환으로 1c DRAM 200K 확보를 목표를 하고 있다”며 “SK하이닉스는 26년 M15X에서 연말 기준 1b DRAM 40K를 신규로 구축하고 M16에서 1b 전환을 지속할 전망이다”라고 분석했다.

또 “M14 위주로 연말 기준 1c 생산능력은 170~200K 이상으로 전망한다”며 “올해 메무리 투자는 전공정 위주, 좀 더 자세히 보면 신규 투자 대비 전환 투자의 물량이 더 많은 것을 알 수 있다”라고 평가했다.

끝으로 “26년 삼성전자와 SK하이닉스 합산 DRAM 신규 장비 발주 규모는 180~190K 수준으로 추정된다”며 “DRAM 전환 장비 발주 규모는 250K 이상으로 추정, NAND는 심지어 올해 300단 대 전환 투자만 발생하며 그 규모가 작년 대비 증가한다”라고 밝혔다.

피에스케이는 2019년 피에스케이홀딩스(주)로부터 인적분할되어 설립된 반도체 제조장비 기업으로 코스닥에 상장했다. 화성시 동탄에 본사 및 공장, 성남시에는 판교캠퍼스를 두고 있으며, 5개 해외 법인과 9개 해외 지점을 운영 중이다. 최근에는 반도체 전공정 장비인 드라이 스트립(Dry Strip), 드라이 클리닝(Dry Cleaning), 뉴 하드 마스크 스트립(New Hard Mask Strip) 등의 제조, 판매 및 기술서비스를 제공하고 있다.

피에스케이 매출액 및 영업이익률 추이. [자료=버핏연구소]

피에스케이 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>