Update2026.07.06 월

[버핏연구소=홍승환 기자] 하나증권은 에치에프알(230240)에 대해 미국 AT&T향 프론트홀 공급 수혜와 북미 투자 확대 기대감을 근거로 투자의견 ‘매수’를 유지하고 목표주가 5만원을 제시했다. 에치에프알의 전일 종가는 3만950원이다.

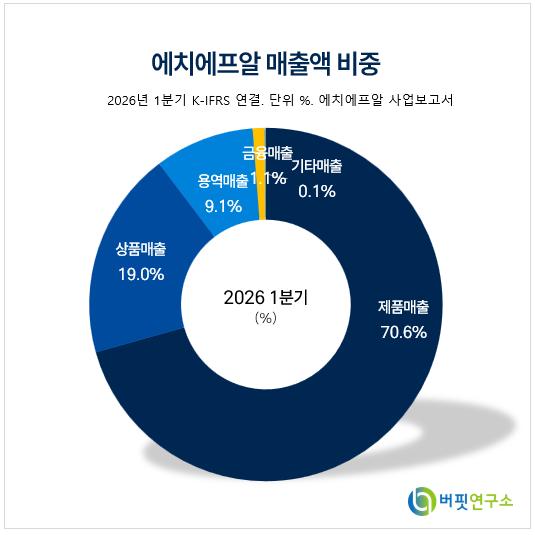

에치에프알 매출액 비중. [이미지=버핏연구소]

에치에프알 매출액 비중. [이미지=버핏연구소]

김홍식 하나증권 연구원은 “에치에프알에 대한 투자의견 매수와 목표주가 5만원을 유지한다”며 “미국 내 시스템통합(SI) 업체 간 이해관계를 고려하면 AT&T 프론트홀 공급자로 후지쯔가 유력한 만큼 후지쯔 메인벤더인 에치에프알의 수혜가 예상된다”라고 밝혔다.

이어 “AT&T의 설비투자(CAPEX) 2배 증액과 중국산 장비 퇴출로 인한 시장점유율 증가를 고려하면 내년 에치에프알의 수출 실적은 과거 최대치를 경신할 것”이라며 “국내외 무선장비 업체는 물론 과거 멀티플 대비 저평가 국면이어서 키 맞추기식 주가 급등이 기대된다”라고 평가했다.

그는 “미국 경매 이후에는 국내 경매가 이어지며 주가 상승을 이어갈 것으로 전망한다”라고 덧붙였다.

김 연구원은 에치에프알이 다시 AT&T향 프론트홀 벤더로 선정될 가능성이 높다고 봤다. 그는 “에치에프알은 다가올 경매에서 또다시 AT&T향 프론트홀 벤더사로 선정되며 실적 고점을 경신할 가능성이 높다”며 “글로벌 SI 간 경쟁구도와 AT&T의 SI 선정 역사, 오픈랜 동향 등 장비사 역학관계를 고려하면 그렇다”라고 설명했다.

이어 “중국 장비업체들이 미국에서 퇴출된 후 AT&T가 선택할 수 있는 SI 업체는 에릭슨, 노키아, 후지쯔, 삼성 정도가 있다”며 “AT&T는 2023년 에릭슨을 기지국 메인벤더로 지정하며 기존 노키아 장비를 대거 교체했다”라고 밝혔다.

그는 “AT&T 벤더의 큰 축으로 에릭슨이 고정된 만큼 에릭슨과의 협력 가능성과 기술 호환성도 충분히 고려해야 한다”며 “다만 에릭슨은 무선장비 강자이지만 프론트홀에서는 입지가 뚜렷하지 않고, 오픈랜을 주장 중인 점이 중요한 변수다”라고 분석했다.

김 연구원은 “결국 에릭슨 입장에서는 북미 기지국 시장에서 크게 경쟁하지 않으면서 프론트홀 시장에서는 입지가 큰 파트너가 필요하다”며 “이 경우 후지쯔 원피니티가 사실상 유일한 선택지”라고 말했다.

이어 “AT&T, 에릭슨, 후지쯔 3사가 지난해 8월 협력해 오픈랜 통화 실험을 한 맥락도 이해된다”며 “에치에프알은 당시 후지쯔의 퍼스트 벤더였고 지금도 긴밀히 협력 중”이라고 평가했다.

그는 “통신장비는 안정성이 가장 중요하다는 점을 고려하면 곧 경매가 시작하는 현시점에 후지쯔가 에치에프알을 대체할 공급사를 찾는 모험을 강행하지는 않을 것”이라고 판단했다.

주가 측면에서는 경매 기대감이 충분히 반영되지 않았다고 봤다. 김 연구원은 “역대급 기대감에 비해 에치에프알 주가 상승은 부진한 상황”이라며 “국내외 피어와 역사적 멀티플을 감안했을 때 그렇다”라고 밝혔다.

이어 “3월 10일 AT&T가 CAPEX 계획을 발표한 이후 국내 무선장비 업체 주가는 약 2배 상승했는데, 에치에프알의 경우 133% 상승했다”며 “수치만 보면 에치에프알이 현재 무선장비 주도주인 것으로 보일 수도 있다”라고 설명했다.

다만 그는 “케이엠더블유를 비롯한 다른 무선장비주들이 OBBBA 발표를 거치며 꾸준한 주가 상승을 보인 것과 달리 에치에프알은 지난해 초 일본향 장비 실적 때문에 일시적인 주가 급등을 기록한 뒤 고점 대비 주가가 50% 대폭 하락한 바 있다”라고 분석했다.

또 “PBR로 비교해도 지난해 말 1배, 현재 2.6배 수준으로 무선장비 수급상 후순위에 와야 할 인빌딩 및 계측기 업체와 비슷한 수치”라며 “현재 에치에프알 주가는 주파수 경매 기대감이 충분히 반영되지 못했다”라고 평가했다.

끝으로 “이번 경매 재료의 크기를 감안하면 주가는 최소한 과거 PBR 고점인 7배를 넘어서 본격적인 상승 국면에 진입할 것”이라고 밝혔다.

에치에프알은 유무선 통신장비를 개발·공급하는 통신장비 기업이다. 프론트홀 장비와 유선·무선 네트워크 장비를 주요 사업으로 영위하고 있으며, 해외 통신사 및 글로벌 장비업체와의 협력을 통해 수출 기반을 확대하고 있다. 최근에는 미국 AT&T 투자 확대, 중국산 장비 퇴출, 오픈랜 확산 기대감이 맞물리며 북미 프론트홀 장비 공급 수혜 가능성이 부각되고 있다.

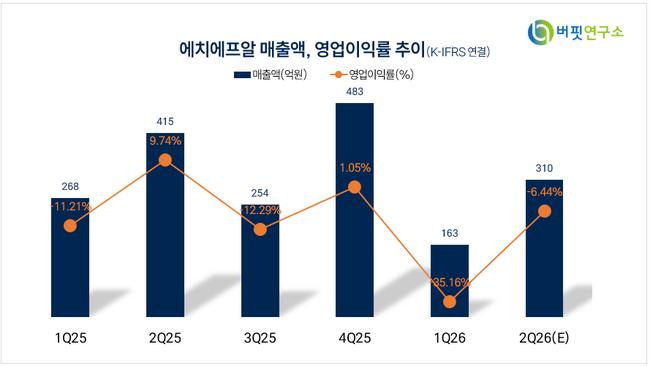

에치에프알 매출액 및 영업이익률 추이. [이미지=버핏연구소]

에치에프알 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>