Update2026.06.29 월

[버핏연구소=추승수 기자] LS증권이 29일 SK하이닉스(000660)에 대해 "작년 말 이후 컨벤셔널 D램 가격이 당사 추정 기준 3배 정도로 상승한 만큼, 올해 말 HBM 평균판매가격(ASP) 협상에서도 HBM 생산의 기회비용 상승분의 일부가 반영될 가능성이 높다"며 투자의견 '매수'를 유지하고 목표주가를 330만원으로 상향했다. SK하이닉스의 지난 주가는 267만3000원이다.

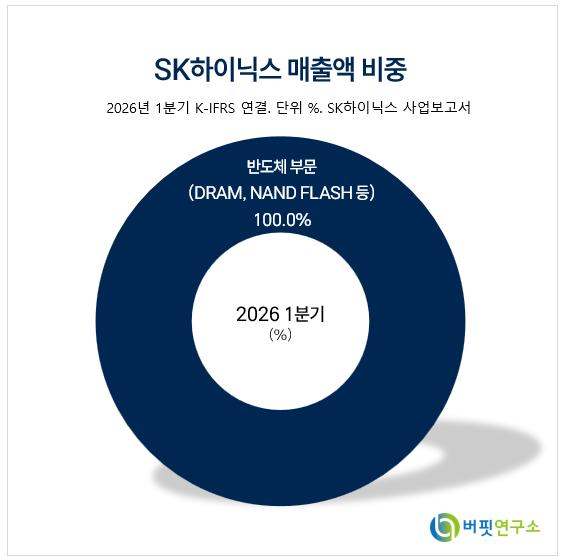

SK하이닉스 매출액 비중. [이미지=버핏연구소] 정우성 LS증권 연구원은 "HBM 사업부문의 주가이익증가율(PEG)를 기존 0.5배에서 0.65배로 30% 상향했다"며 "이는 우선 공급자 지위 강화와 이익 지속성 개선에 따른 밸류에이션 할인 축소를 의미하며, AI 인프라가 국가 전략산업으로 인식되면서 투자 지속성에 대한 신뢰도 높아지고 있다"라고 밝혔다. 이어 "이에 HBM 사업의 이익 가시성과 성장의 질에 대한 프리미엄을 기존 대비 높게 반영했다"라고 덧붙였다.

SK하이닉스 매출액 비중. [이미지=버핏연구소] 정우성 LS증권 연구원은 "HBM 사업부문의 주가이익증가율(PEG)를 기존 0.5배에서 0.65배로 30% 상향했다"며 "이는 우선 공급자 지위 강화와 이익 지속성 개선에 따른 밸류에이션 할인 축소를 의미하며, AI 인프라가 국가 전략산업으로 인식되면서 투자 지속성에 대한 신뢰도 높아지고 있다"라고 밝혔다. 이어 "이에 HBM 사업의 이익 가시성과 성장의 질에 대한 프리미엄을 기존 대비 높게 반영했다"라고 덧붙였다.

정 연구원은 "HBM은 단순 수급보다 스택당 대역폭과 전력 효율, 고객별 인증이 가격을 결정하는 스페셜티 메모리(Specialty Memory)"라며 "따라서 공급 부족만으로 가격이 상승한 컨벤셔널 D램과 동일한 수준의 상승률을 기대하기는 어렵다"라고 덧붙였다.

그는 "지난 6월 18일 주요 고객사에 12단 HBM4E 샘플 공급을 시작했으며 최대 16Gbps의 빠른 데이터 전송속도를 구현했다"며 "HBM4까지 베이스 다이 선단화에 상대적으로 보수적이었던 만큼 시장에서는 차세대 제품의 대역폭 경쟁에 대한 우려가 존재했으나 이번 샘플을 통해 관련 의구심이 상당 부분 해소된 것으로 판단된다"라고 분석했다.

또 "양산성이 검증된 어드밴스드 MR-MUF 기술을 자체 적용하고 있는 점도 긍정적"이라며 "신규 공정 도입에 따른 수율 리스크를 낮추면서 성능을 높였다는 점에서 공급 안정성 측면의 우위도 유지될 전망이다"라고 전했다.

끝으로 "이를 바탕으로 엔비디아향 HBM 시장에서 최대 공급자 지위를 2027년까지 유지할 가능성이 높다"라고 전했다.

SK하이닉스는 D램과 낸드 플래시 중심의 메모리 반도체가 주력 제품이며, 파운드리(Foundry) 사업도 병행하고 있다. 현재 HBM, CXL 메모리 등 차세대 제품 개발에 집중하고 AI 메모리 시장 선도를 위해 고객 협업과 선단 공정 양산을 추진하고 있다.

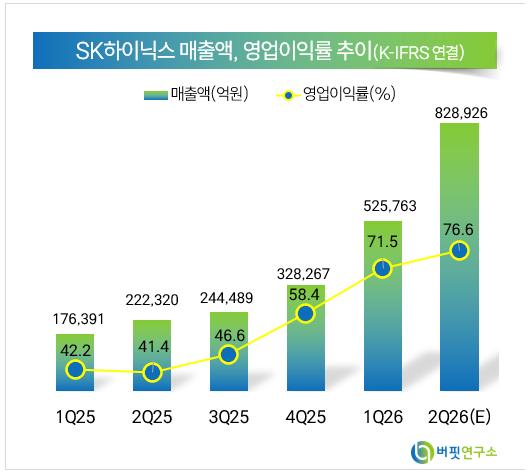

SK하이닉스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

SK하이닉스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>