Update2026.07.07 화

[버핏연구소=강석원 기자] 하나증권은 삼성에스디에스(018260)에 대해 올해 2분기 시장 기대치에 부합하는 실적을 거둔 뒤 하반기 인공지능(AI)과 클라우드 사업을 중심으로 실적 개선세가 본격화될 것으로 전망하며 투자의견 '매수'를 유지하고 목표주가를 24만원으로 '상향'했다. 삼성에스디에스의 전일종가는 19만3300원이다.

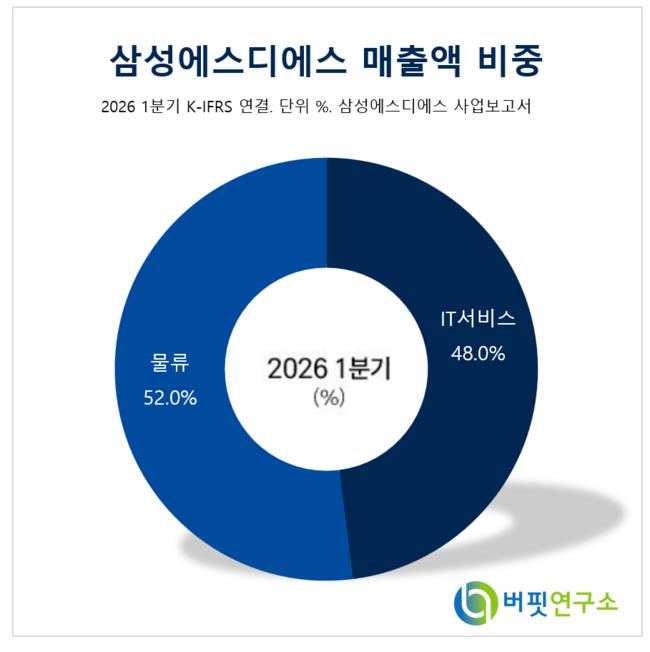

삼성에스디에스 매출액 비중. [이미지=버핏연구소]

삼성에스디에스 매출액 비중. [이미지=버핏연구소]

이준호 하나증권 연구원은 "삼성에스디에스가 올해 2분기 시장 컨센서스에 부합하는 실적을 기록할 것"으로 전망하며 "1분기 성장률이 소폭 둔화됐으나 2분기 캡티브와 공공 부문 모두에서 안정적인 회복이 이뤄진 것으로 파악된다"고 분석했다.

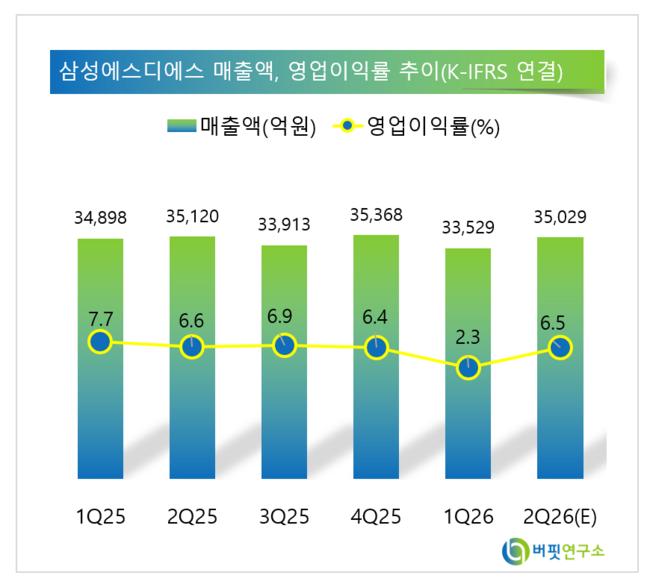

이준호 연구원은 "삼성에스디에스의 2분기 매출액은 3조6097억원으로 전년 동기 대비 2.8% 증가하고 영업이익은 2296억원으로 0.2% 감소할 것"으로 전망했다.

이 연구원은 "IT서비스 부문 매출액은 1조7120억원으로 전년 동기 대비 2.0% 증가한다"고 전망하며 "클라우드 매출액은 7580억원으로 14.0% 늘어날 것"으로 분석했다.

그는 "1분기 퇴직금 관련 일회성 비용과 물류 부문의 수익성 부진은 다소 아쉽지만 상반기 대비 하반기에는 호실적이 기대된다"고 평가하며 "삼성에스디에스의 올해 매출액은 14조2871억원으로 전년 대비 2.6% 증가하고 영업이익은 8408억원으로 12.2% 감소할 것"으로 전망했다.

하반기에는 클라우드와 생성형AI 사업의 성장이 본격화될 것으로 예상된다. 올해 클라우드 매출액은 3조614억원으로 전년 대비 14.0% 증가할 전망이다. B300 GPUaaS 사업이 시작됐으며 하반기부터 공공 부문 생성형AI 사업의 매출도 본격적으로 인식될 예정이다.

그는 "글로벌 GPU 단가를 근거로 추정할 경우 AI DC에서 연간 2조원 이상의 매출 기여가 예상된다"며 "해당 데이터센터의 일정 부분 이상은 캡티브 수요 대응을 위한 용량으로 사실상 수요가 확정된 공급"이라고 평가했다.

삼성에스디에스는 IT서비스와 물류 사업을 영위하고 있으며 클라우드, 생성형AI, GPUaaS와 AI 데이터센터를 중심으로 사업 영역을 확대하고 있다.

삼성에스디에스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성에스디에스 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>