Update2026.07.07 화

[버핏연구소=이명학 기자] DS투자증권이 28일 HD한국조선해양(009540)에 대해 우수한 재무안정성과 조선업 주가 상승을 통한 자회사 가치 상승으로 수익 개선이 기대된다며 투자의견은 '매수', 목표주가는 16만5000원으로 평가 유지했다. HD한국조선해양의 전일 종가는 13만4300원이다.

HD한국조선해양은 1분기말 별도 기준 1조원의 현금 및 현금성자산, 5000억원의 단기금융자산을 보유했다. 부채는 장기금융부채 128억원 수준에 불과하다. 최근 현대중공업 지분 매각으로 3000억원을 추가 확보했기 때문에 순현금은 1조8000억원에 달한다. 현재 보유하고 있는 주요 자회사의 지분과 장부가는 △현대중공업 75%, 5조4000억원 △현대삼호 96.6%, 1조6000억원 △현대미포 42.4%, 1조원 △현대에너지솔루션 54%, 3000억원 등이다.

양형모 DS투자증권 연구원은 "현대삼호의 LNG(액화천연가스)선 인도 척수는 총 12척 캐파가 될 전망이다"라며 "회사의 오는 2026년 이후 실적은 LNG선, 컨테이너선만 해도 6000억원을 상회할 것으로 추정한다. 보수적인 수준에서 기업가치는 3~5조원이 가능할 것이다"라고 설명했다.

실제로 영국의 조선·해운시황 분석 기관 '클락슨'에 의하면 내년부터 2026년까지 10척 인도, 2027년 11척 인도다. 오는 2027년 기준 평균 인도 선가는 2억6600만달러(약 3626억원)에 달한다. 이를 단순하게 매출로 환산하면 29억2000만달러(약 3조9814억원)이다. 영업이익률을 15% 이상으로 추정하면 LNG선 영업이익만 해도 5250억원~5700억원을 기록할 것으로 예상된다.

HD한국조선해양은 일반상선, 고부가가치 가스선, 해양관련 선박, 최신예 함정 등의 건조와 수소·암모니아 추진운반선을 개발하고 있다. 해양플랜트사업으로는 원유 생산·저장설비 공사, 발전·화공플랜트공사를 수행하고 있다.

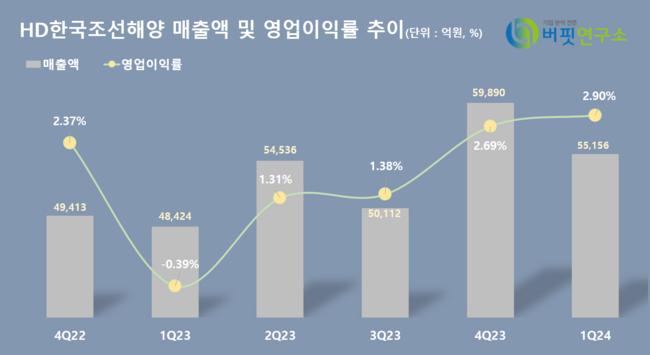

HD한국조선해양 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

HD한국조선해양 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>