Update2026.07.05 일

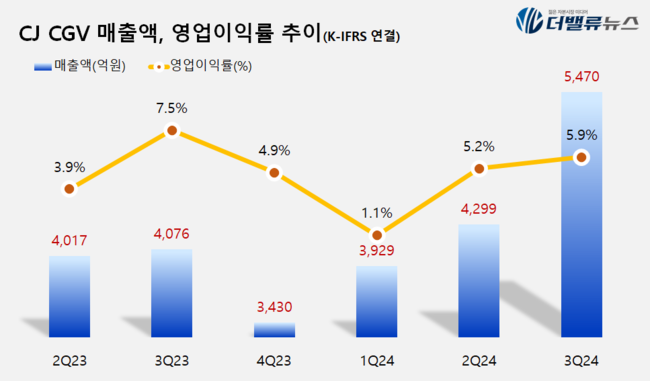

CJ CGV(대표이사 허민회, 079160)가 올해 3분기 매출액 5470억원, 영업이익 321억원을 기록했다고 8일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 각각 34.9%, 5.2% 증가했다. 지난 6월 자회사로 편입된 CJ올리브네트웍스와의 시너지가 본격화되며 호실적을 견인했다.

CJ CGV의 최근 매출액, 영업이익률 추이. [자료=더밸류뉴스]

CJ CGV의 최근 매출액, 영업이익률 추이. [자료=더밸류뉴스]

올리브네트웍스는 매출 1830억원, 영업이익 164억원을 기록했다. 대외사업 수주 확대 및 비용구조 개선을 통해 매출과 영업이익 모두 전년 동기 대비 성장했다.

국내는 매출 2093억원, 영업이익 43억원을 기록했다. ‘베테랑2’, ‘파일럿’, ‘인사이드 아웃 2’의 흥행과 공연 실황 콘텐츠 1위를 기록한 ‘임영웅│아임 히어로 더 스타디움’ 덕에 매출이 증가했다.

중국은 매출 701억원, 영업이익 32억원을 기록했다. 경기 침체로 인한 시장 축소와 비효율 사이트 폐점으로 매출은 감소했으나 부진 사이트 구조 개선 효과로 영업이익이 유지됐다.

베트남은 매출 472억원, 영업이익 32억원을 달성했다. 로컬 콘텐츠 '람 자우 보이 마’, ‘슈퍼배드4’, ‘명탐정 코난: 100만 달러의 펜타그램’ 등 애니메이션이 흥행하며 관람객이 증가했다. 컨세션, 배급 부문에서도 성과를 냈다.

CJ CGV는 4분기에도 할리우드 기대작 개봉, 기술 특별관 확대, CJ올리브네트웍스와의 시너지 창출을 통해 성장세를 이어갈 예정이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>