Update2026.07.06 월

[버핏연구소=서주호 기자] 키움증권은 14일 한글과컴퓨터(030520)에 대해 클라우드 매출의 성장에 힙입어 3분기 호실적을 기록, 추후 사업 확장 청신호가 예상된다며 투자의견 ‘매수’와 목표주가 3만4000원을 유지했다. 한글과컴퓨터의 전일 종가는 1만9520원이다.

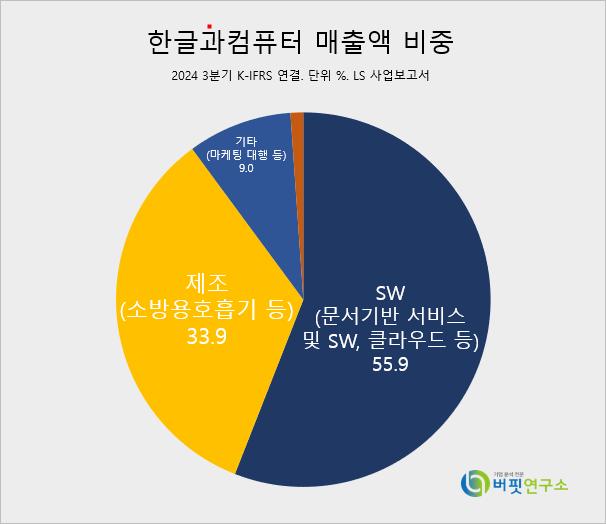

한글과컴퓨터 매출액 비중[자료=전자공시]김학준 키움증권 연구원은 "한글과컴퓨터가 3분기 매출액 712억원(전년대비 +24.9%), 영업이익 85억원(전년대비 +159.9%)을 기록했다"고 전했다. 이어 "3분기가 전통적인 비수기임에도 호실적을 기록했다"며 "클라우드 매출액이 전년대비 3배 가까운 성장을 기록한 것이 주요 원인으로 파악된다"고 평가했다. 다만, "한컴라이프케어의 영업익이 11억원 감소했고, 나머지 연결 자회사들은 손실이 확대됨에 따라 연결 실적이 별도 실적에 대비해 큰 폭으로 감소했다"고 덧붙였다.

한글과컴퓨터 매출액 비중[자료=전자공시]김학준 키움증권 연구원은 "한글과컴퓨터가 3분기 매출액 712억원(전년대비 +24.9%), 영업이익 85억원(전년대비 +159.9%)을 기록했다"고 전했다. 이어 "3분기가 전통적인 비수기임에도 호실적을 기록했다"며 "클라우드 매출액이 전년대비 3배 가까운 성장을 기록한 것이 주요 원인으로 파악된다"고 평가했다. 다만, "한컴라이프케어의 영업익이 11억원 감소했고, 나머지 연결 자회사들은 손실이 확대됨에 따라 연결 실적이 별도 실적에 대비해 큰 폭으로 감소했다"고 덧붙였다.

김 연구원은 "본업인 AI의 성장성이 앞으로 지속될 것으로 전망된다"고 밝혔다. 그는 "상반기에 진행하던 B2G(business-to-government)향 PoC(Proof of Concept)들의 성과가 4분기에 나타날 것으로 기대된다"면서 "PoC단계를 거쳐 시범사업으로 선정된다면 내년에는 정식사업으로 전환될 가능성이 높기에 B2G향 AI 사업 매출이 증가할 것"이라고 예측했다. 또 "한글과컴퓨터가 진행하는 AI사업의 전망과 클라우드 사업이 보여주는 성장세를 감안한다면 향후 3년간 고성장을 이뤄낼 것"이라고 덧붙였다.

한글과 컴퓨터는 소프트웨어 개발 및 공급업을 목적으로 1990년에 설립됐고, 한컴오피스 소프트웨어를 중심으로 오피스SW 및 솔루션 개발 및 판매를 주요 사업으로 하고 있다.

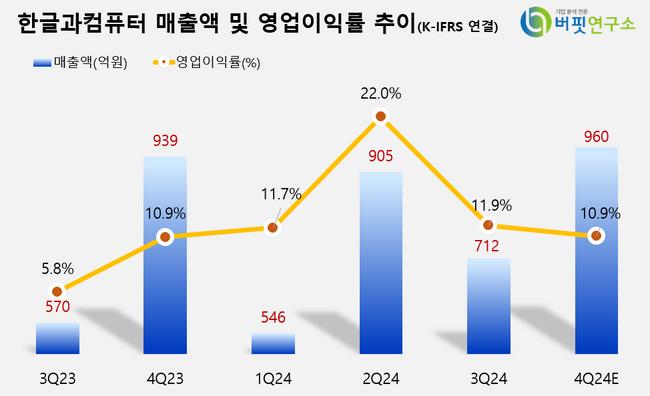

한글과컴퓨터 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한글과컴퓨터 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>