Update2026.07.05 일

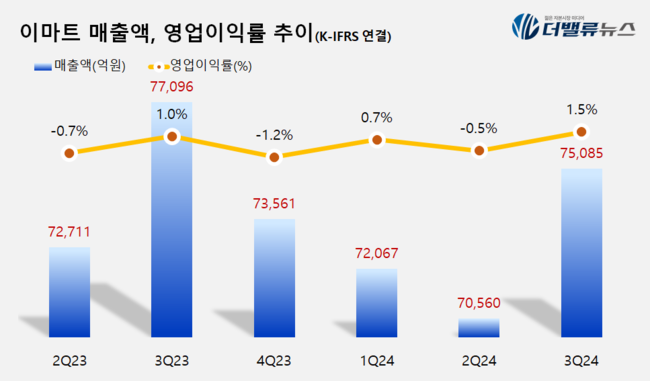

이마트(대표이사 한채양, 139480)가 3분기 연결 기준 매출액 7조5085억원, 영업이익 1117억원을 기록했다고 14일 공시했다(K-IFRS 연결). 전년동기대비 매출액은 2.6% 감소, 영업이익은 43.4% 증가했다. 본업경쟁력 강화 전략과 수익성 개선으로 2021년 1분기 이후 3년 반만에 분기 최대 성과를 달성했다.

이마트 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

이마트 최근 6개 분기 매출액 및 영업이익률 추이. [자료=더밸류뉴스]

올해 고객에게 필요한 상품을 상시 최저가 수준으로 제공하는 ‘가격파격 선언’, 50여개 상품을 최저가 수준으로 선보인 '가격 역주행' 프로젝트를 시행하며 가격 경쟁력을 재구축했다. 이상 기후로 인해 신선식품 물가가 급등하는 중에도 이마트의 매입 경쟁력과 소싱 노하우를 바탕으로 가장 합리적인 가격으로 최상의 상품을 제공한 것도 실적 개선을 견인했다.

스타필드 마켓 죽전으로 대표되는 이마트의 공간 혁신 리뉴얼 작업은 기존 고객 방문 증가, 신규 고객 창출로 이어지며 영업이익 증가를 견인했다. 스타필드 마켓 죽전은 지난 8월 29일 리뉴얼 개장 후 9월 말까지 방문 고객 수가 전년 동기 대비 약 49% 증가했고 신규 고객수는 180% 늘었다. 매출액은 전년 대비 48% 증가했다.

주요 자회사들도 전방위적인 수익성 개선 노력을 통해 3분기 연결 실적 개선에 기여했다. SSG닷컴은 광고 수익 증가, 마케팅비 및 물류비 절감을 통해 전년 동기 대비 142억원의 영업손실을 개선하며 3개 분기 연속 실적이 늘었다.

이마트24는 전년 동기 대비 영업손실 30억원을 개선하며 실적 턴어라운드에 성공했다. '노브랜드 연계 편의점 모델'을 도입하며 수익성 개선이 더 뚜렷해질 것으로 예상된다. 올해 노브랜드를 도입해 신규 오픈한 점포 전체의 평균 일매출은 지난해 오픈한 점포의 평균 일매출보다 50% 이상 높았다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>