Update2026.07.05 일

[버핏연구소=서주호 기자] IBK투자증권은 지난 22일 한글과컴퓨터(030520)에 대해 글로벌 AI기업과의 협업이 기대된다며 투자의견 ‘매수’와 목표주가 3만3000원을 유지했다. 한글과컴퓨터의 전일 종가는 2만1600원이다.

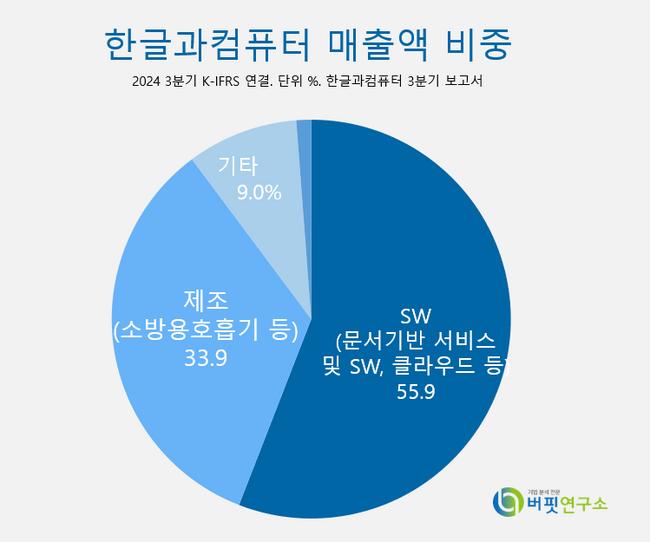

한글과컴퓨터 매출액 비중. [자료=한글과컴퓨터 3분기 보고서]이승훈 IBK투자증권 연구원은 "한글과컴퓨터가 3분기 매출액 712억원(전년동기대비 +24.9%), 영업이익 85억원(전년동기대비 +159.9%)을 기록했다"고 언급했다. 이에 대해 "한컴라이프케어의 수익성 개선이 호실적 달성 배경"이라며 "AI모멘텀이 일시적이 않다는 것 증명했다"고 평가헀다. 한컴라이프케어는 한글과컴퓨터의 자회사로 방위·안전 장비 전문 기업이다.

한글과컴퓨터 매출액 비중. [자료=한글과컴퓨터 3분기 보고서]이승훈 IBK투자증권 연구원은 "한글과컴퓨터가 3분기 매출액 712억원(전년동기대비 +24.9%), 영업이익 85억원(전년동기대비 +159.9%)을 기록했다"고 언급했다. 이에 대해 "한컴라이프케어의 수익성 개선이 호실적 달성 배경"이라며 "AI모멘텀이 일시적이 않다는 것 증명했다"고 평가헀다. 한컴라이프케어는 한글과컴퓨터의 자회사로 방위·안전 장비 전문 기업이다.

이 연구원은 "한컴라이프케어는 AI 기술의 고도화와 해외 진출을 통해 지속적인 성장 모멘텀을 확보할 계획"이라며 "주요 AI 서비스는 고객의 보안 문제를 효과적으로 해결할 수 있는 턴키(turnkey) 방식으로 제공되는데 이는 고객 맞춤형 솔루션을 빠르게 구현할 수 있다"고 강조했다.

또 "한컴독스AI(생성형 AI기술 기반 문서 솔루션), 한컴피디아, 한컴어시스턴트(생산성 및 효율성 극대화를 위한 AI 도구) 등을 기반으로 다양한 AI 서비스 포트폴리오를 구축하고 있고, 이를 바탕으로 B2G 및 B2B 고객사 20여곳과 제품 실증 사업을 진행한 이후 상업화를 가속화 할 계획"이라고 언급했다.

이어 "프랑스 ai기업인 '미스트랄AI'와의 협력이 기대되는 상황"이라고 전했다. 미시트랄AI는 인텔의 주요파트너사로, 한컴어시스턴트의 온디바이스 확장성 테스트를 초기 버전부터 진행한 것으로 알려져있다.

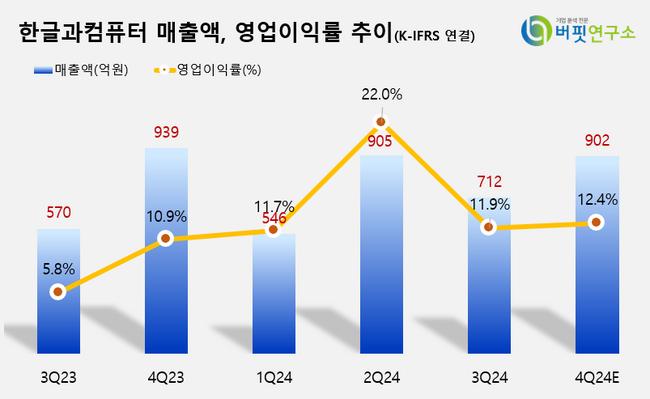

한글과컴퓨터 매출액 및 영업이익률 추이. [이미지=버핏연구소]

한글과컴퓨터 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>