Update2026.06.13 토

[버핏연구소=김도하 기자] 하나증권은 18일 SK오션플랜트(100090)에 대해 3분기 실적이 시장 기대치를 상회했으며, 특히 해상풍력 수주 잔고가 역대 최고 수준을 기록하며 중장기적인 성장을 기대할 수 있다고 분석했다.

이에 투자의견 '매수'와 목표주가 2만5000원을 유지했다. SK오션플랜트의 전일 종가는 1만9850원이다.

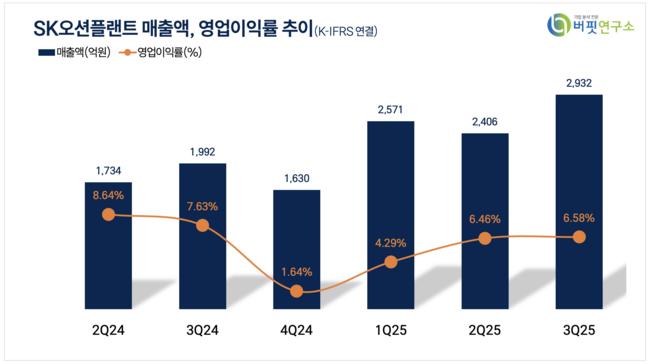

유재선 하나증권 애널리스트는 “3분기 영업이익이 전년동기대비 26.7% 증가한 193억원을 기록하며 컨센서스를 상회했다”고 밝혔다.

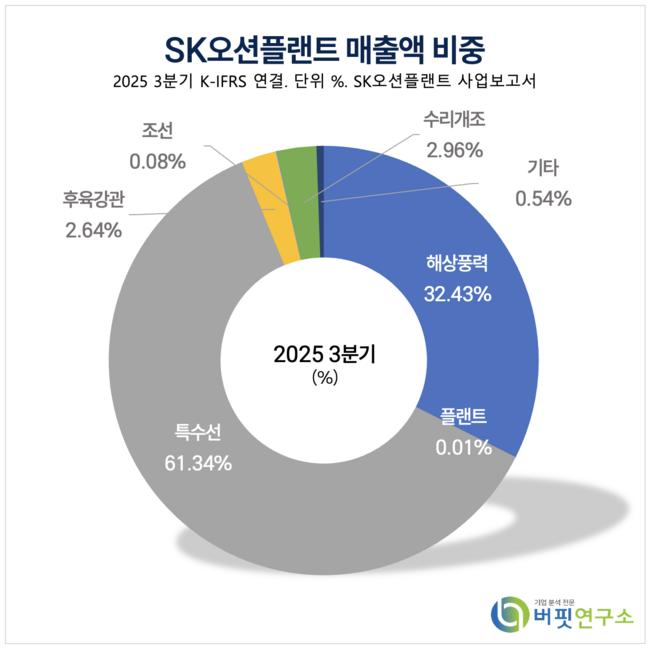

이어 “3분기 매출액은 전년동기대비 47.2% 증가한 2932억원을 기록했으며, 이 중 해상풍력은 820억원으로 전분기대비 소폭 감소했으나 특수선 부문이 1873억원으로 꾸준히 성장하는 모습을 보였다”고 덧붙였다.

SK오션플랜트 매출액 비중. [자료=버핏연구소]

SK오션플랜트 매출액 비중. [자료=버핏연구소]

신규 수주 역시 5051억원 중 해상풍력이 4935억원으로 대부분을 차지했다.

그는 “수주 잔고 1조3147억원 중 해상풍력 비중이 1조원을 상회하고 있어 향후 마진은 꾸준한 우상향 추세를 보여줄 것”이라고 밝혔다.

이어 “기존 수주한 프로젝트 중 포모사(Formosa)4는 올해 4분기, 안마해상풍력은 내년부터 매출에 본격적으로 반영될 예정”이라며 “특수선 부문 역시 호위함 매출 인식이 본격화되며 가파른 성장세를 기록 중”이라고 설명했다.

끝으로 “국내 해상풍력 프로젝트들의 인허가 및 일부 프로젝트의 규제 이슈로 인한 지연 가능성이 존재하지만, 국내외 다수 해상풍력 수주 파이프라인을 바탕으로 내년에도 양호한 수주 흐름이 기대된다”며 “특수선 부문 역시 태국 호위함 수주 활동이나 미국 해군 유지·보수·정비(MRO) 사업 참여 등을 지속하고 있어 중장기 성장은 견고할 것”이라고 전망했다.

SK오션플랜트는 1996년 설립된 기업으로 해상풍력 하부구조물, 해양플랜트, 특수선 건조 등의 사업을 영위하고 있다.

SK오션플랜트 매출액 및 영업이익률. [자료=버핏연구소]

SK오션플랜트 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>