Update2026.06.14 일

[버핏연구소=정지훈 기자] 신한투자증권이 16일 기아(000270)에 대해 15% 관세 협상에 성공한다면 내년 9% 후반대의 영업이익률 재진입도 가능하다며 투자의견 '매수'와 목표주가 13만원을 '유지'했다. 기아의 전일종가는 10만3800원이다.

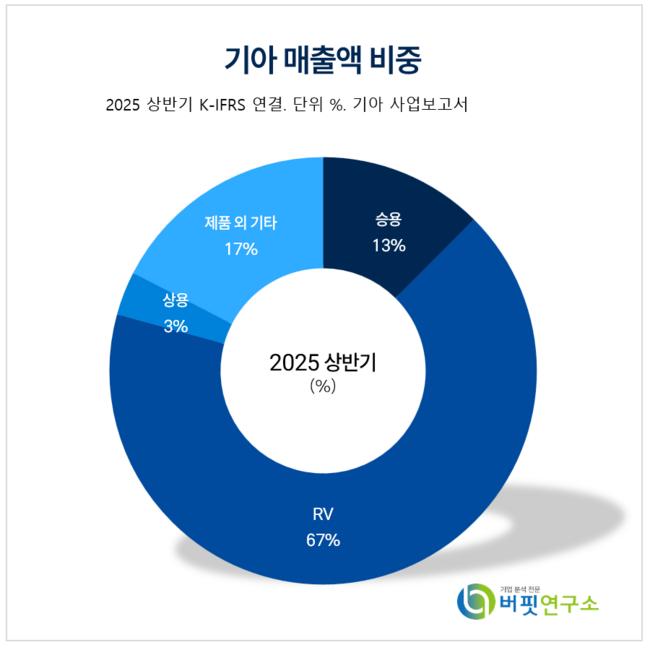

기아 매출액 비중. [자료=기아 사업보고서]

기아 매출액 비중. [자료=기아 사업보고서]

박광래 신한투자증권 애널리스트는 기아의 3분기 영업이익을 1조9500억원(전년동기대비 -32.5%)으로 시장 기대치를 하회할 것이라고 예상했다. 판매량 증가(전년동기대비 +2.8%) 및 분기 평균 환율 상승(+1.9%)은 약 2000억원 이익 증분 요인이지만, 인센티브 비용 증가(약 2000억원)와 분기 말 환율 상승에 따른 판매보증 충당부채 비용(약 3000억원), 미국 관세 비용의 반영으로 부진한 실적을 기록할 것으로 전망했다.

박광래 애널리스트는 연간 영업이익으로 올해 9조9000억원, 내년 9조8000억원을 전망했다. 이는 25% 관세를 가정으로 한 수치다. 연간 관세 비용은 25%(4조8000억원)에서 15%(약 3조원)로 전환 시 약 1조8000억원의 이익 추정치 상향이 가능하다.

이어 그는 "미국에서 카니발·스포티지·쏘렌토에 이어 내년 텔루라이드·셀토스 하이브리드를 더해 하이브리드 자동차(HEV) 중심의 고수익 믹스 확대를 바탕으로 수익성 방어에 나설 전망이다"며 "재무 부담에 오랜 기간 시달리고 있는 미국 내 경쟁 브랜드들이 공격적인 가격 정책을 펼칠 경우 현재 5%대의 시장점유율이 내년 6% 이상으로 확대될 수 있다"고 전했다.

끝으로 "유럽에서는 전기차(EV) 가격 경쟁이 심화될 경우 인센티브 정상화가 늦어질 것이며, 인도에서는 점유율 유지가 관건이다"라며 "3분기 실적 부진에도 불구하고 6%의 배당수익률 및 관세 협상 기대감이 주가 하방을 지지하는 요인으로 작용할 전망이다"고 설명했다.

기아는 완성차 및 부분품의 제조·판매, 렌트 및 정비용역을 주요 사업으로 영위하고 있다. 현재는 자율주행, ADAS, IT서비스 등 차량 전자화 관련 미래기술 및 전기차, 하이브리드, 연료전지 등 친환경 분야의 특허확보를 강화하고 있다.

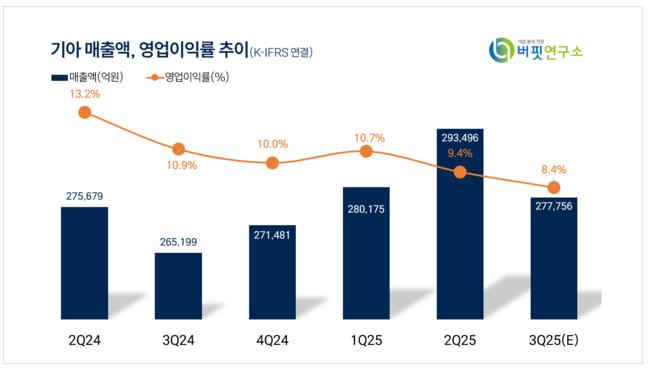

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

기아 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>